ライフスタイルや働き方が多様化する現代において、人生の選択肢を広げるためにもお金は欠かせない。モノに対してお金の価値が下がるインフレ下で、資産運用はお金を増やすだけでなく守る意味もある。正しい知識を身につけるとともに、ライフイベントに必要な費用を把握し、最適な準備方法を検討することから始めたい。少額投資非課税制度(NISA)が生まれ変わる2024年、今こそ自分の将来について向き合い、お金の力を信じて新たな一歩を踏み出そう。

子どもの将来の希望が第一子育て世帯

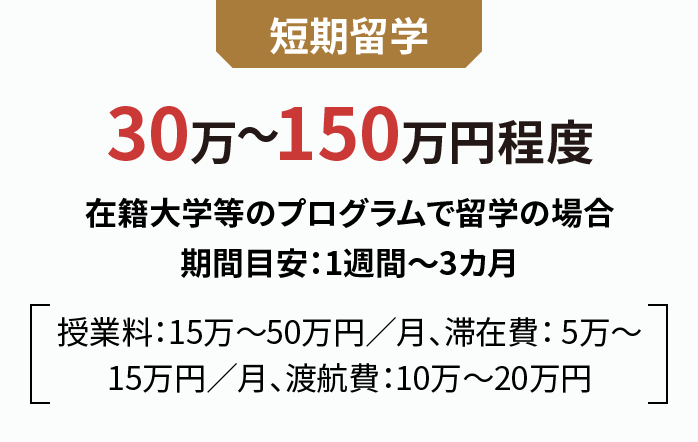

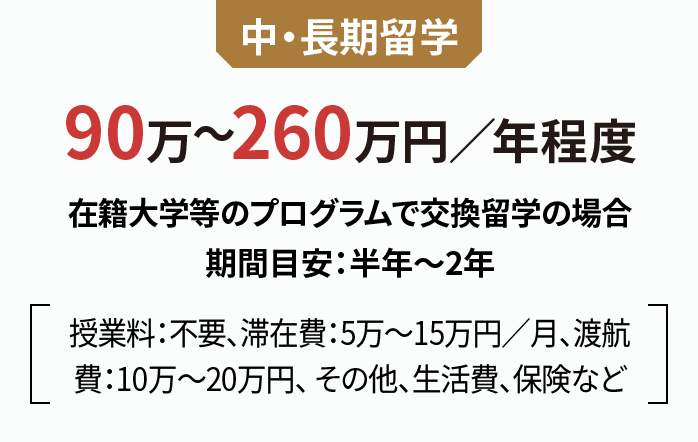

子どもの教育には、学費に加え塾や習い事の費用もかかる。仕送りが必要な場合もあるだろう。進学先や地域にもよるが、大学進学までに1人あたり約1000万円の教育費がかかるとされている。また、コロナ禍で減少していたが、近年は留学する学生も増えている。下図のように、短期留学の場合は30万〜150万円、中・長期留学の場合は年間90万〜260万円程度と、かかる費用は少なくない。生き方が多様化する昨今、子どもの選択肢を増やすためにも資金は計画的に準備しておきたい。

教育費の準備には学資保険を思い浮かべる人も多いだろう。学資保険は契約者である親に万が一のことがあると、その後の保険料の払い込みが免除されたうえで保険満期金を受け取れる。また、預金や学資保険と組み合わせて投資も検討したい。投資信託をコツコツと積み立てればインフレ対策ができるほか、NISAの活用で非課税の恩恵も受けられる。

学費を低金利で調達するには、国が貸し付けを行う教育ローンの利用も一つの考えだ。条件を満たせば、最大450万円を2%台の固定金利で借りられる。返済期間が最長18年間と長く、使いやすい(※1)。最近では、住宅ローン利用者は優遇金利で教育ローンを借りられるなど、民間の金融機関でも様々な取り組みが行われている。

(※1)出典:日本政策金融公庫ホームページ

子どもの選択肢として留学も視野に

現役世代の独立、準備が大切フリーランス

時間や場所にとらわれない働き方も普及し、世代を問わずフリーランスとして働く人も増えてきた。取引先との交渉や事業資金のやり繰りなど、多忙を極める人も多いだろうが、フリーランスは会社員に増してマネープランを検討する時間を持ちたい。というのも、公的年金や健康保険などの社会保障制度において、会社員や公務員と、フリーランスとでは支払う保険料に違いがあるだけでなく、受け取れる金額や保障範囲も異なるのだ。

フリーランスが資産形成のために利用できる公的制度として、国民年金基金がある。これは国民年金基金に加入して掛け金を支払い、支払った金額に応じて年金を増やせる制度だ。ほかにも、被保険者区分を問わずに活用できる個人型確定拠出年金(iDeCo、イデコ)も選択肢に挙がる。公的年金に上乗せして自分で年金を用意する、いわば「じぶん年金」だ。フリーランスなら、この2つを合わせて月6万8000円まで掛け金を拠出できる。また、小規模企業の経営者や役員、個人事業主が自らの退職金を用意するための「小規模企業共済」も検討したい。月7万円まで拠出可能で、退職・廃業時に共済金を受け取れる。いずれの制度も、掛け金は全額が所得控除となるため、個人事業主にはメリットが大きい。

メリットの大きい「じぶん年金」で備え

| 国民年金基金 | iDeCo | 小規模企業共済 | |

|---|---|---|---|

| 掛け金上限 | ※国民年金基金、iDeCo合わせて 月6万8000円 |

月7万円 | |

| 所得控除 | 掛け金全額 | 掛け金全額 | 掛け金全額 |

| 重複利用 | 併用可 ※上記の掛け金上限あり | 国民年金基金、iDeCoとの併用可 | |

| 貸付制度 | なし | なし | 納付済み掛け金の 範囲内であり |

| 任意解約等 | 不可 | 不可 | 可 |

家族のかたち多様にパートナー

事実婚や内縁関係の場合、パートナーを生命保険の保険金の受取人に指定できないケースがある。相手に資産を残したい場合は暦年贈与などを利用し、生前から資産を移転する方法を検討したい。受贈した資金でNISAなどの非課税制度を活用して投資をする手もある。

婚姻関係のないパートナーには相続権がないが、遺留分を侵害しない範囲で遺言を残しておけば、万が一のときに資産を残せる。遺言は自作でき、要件を満たしていれば自宅以外に現在は法務局でも保管できる。

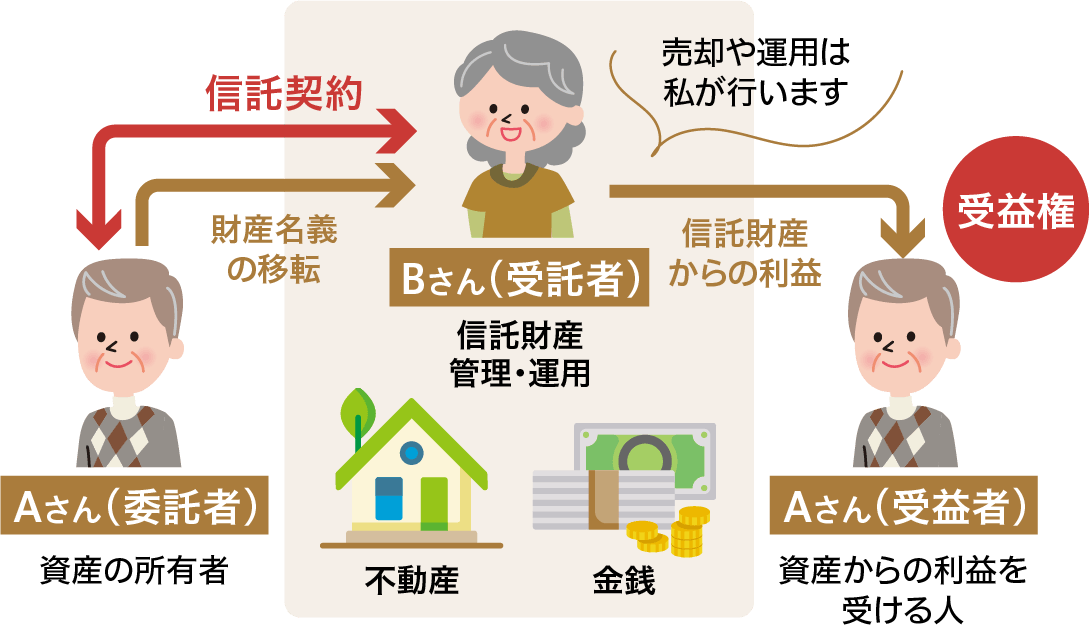

また、将来どちらかが認知症になっても、財産管理などを担う成年後見人の選任申し立てをする権限がパートナーにはない。本人の認知能力があるうちに後見人を選ぶ任意後見も検討したい。そのほか、民事信託を活用する手もある。民事信託とは、ある特定の財産を自分(委託者)が、信頼できる人(受託者)に託して名義を移転し、信託契約で定めた一定の目的に従って管理や活用・承継を行うことで、受託者と受益者(利益を受ける人)は分けて指定できる。受託者には家族以外の第三者も指定できるため、財産権を持ったまま管理だけをパートナーに任せられる。認知症になり財産の管理や処分ができなくなっても信託契約を結んでおけばパートナーが信託財産から生活費や医療費を支払うことができる。ふたりの財産で生活を営んでいる場合、お互いに信託契約を結ぶことも考えたい。

民事信託の仕組み

自分のことは自分でパワーシニア

平均寿命が約84歳と長寿化する日本では、定年年齢の引き上げや再雇用、再就職支援が推し進められ、65歳以降も働く人が増加している。65〜69歳の就労者における平均賃金は月25.76万円、70歳以上では月23.81万円(※2)と、一定の収入を得ている人も少なくない。早期退職をして転職や独立をする人も増え、定年後の選択肢も変化してきた。これまでの現役生活に終止符を打ってセカンドライフとしての老後を始めるのではなく、地続きにステップアップしているともいえるだろう。雇用保険加入者なら、資格取得にかかる費用が一部支給される教育訓練給付金の活用もキャリアステージの転換に役立つ。

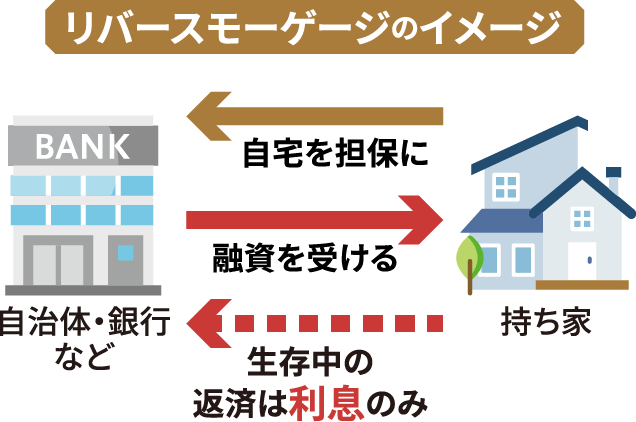

最近では、介護が不要な時期からシニアハウスへ入居を検討する人も増えている。有料老人ホームというと80代後半で入居するイメージがあるかもしれないが、友人を増やしたり、アクティビティーを楽しんだりしながら、将来の医療や介護不安からも解放される利点がある。費用の調達方法としては、資産の取り崩しや自宅の売却に加えて、リバースモーゲージも注目されている。シニアが自宅を担保に資金調達する手段として話題になってきたが、本格的に利用者が増えそうだ。制度をうまく活用できれば、資産の使途の選択肢も広がり、趣味や旅行など自分らしい生活を実現するための費用にも余裕が生まれるだろう。

(※2)出典:厚生労働省「令和4年賃金構造基本統計調査 結果の概況」

持ち家を担保に老後資金を拠出

監修

日本を代表するFP会社。「FPが身近にいる安心」をモットーに、個人や金融機関に様々なFPサービスを提供している。

ノースアイランドのWebサイトはこちら