今年から開始する新しい少額投資非課税制度(NISA)は、投資家はもちろん、これから投資を始めようと興味を持ち始めている人にとっても気になるトピックである。貯蓄だけでなく投資も考える初心者にも始めやすいNISA制度の内容や活用法について、新制度開始のこのタイミングで理解を深めていこう。

「貯蓄から投資へ」の一歩

投資と聞くと株式の売買で利益を得るようなイメージを持つ人もいるかもしれないが、株式の売買以外にも投資方法はある。投資の基本は「長期・積み立て・分散」、それを実現しやすいのが投資信託であり、NISAはこの投資信託も購入対象である。そもそもNISAとは税制優遇制度で、投資で得た利益にかかる約20%の税金が非課税になるというものだ。個人投資家の投資活動を後押しするための制度として2014年に開始され、初心者も投資を始めやすくなった。

国が投資活動を推進し始めたのには理由がある。平均寿命が延びたことや高齢期における就業率が高まったことなどを背景とした老後生活の多様な希望やニーズに対応するために、資産形成への自助努力の支援の必要性が高まってきている。また、投資はインフレによる資産の目減りを防いでくれる。長かったデフレからの出口が見えはじめた今の日本では、資産を守るためにも投資の必要性が高まっているのだ。近い将来、セカンドライフにおいても投資を継続するスタイルが主流になるだろう。運用を続けながら資産を取り崩せば、資産が減るスピードを抑え、資産寿命を延ばせる。人生100年時代といわれる現代では、資産形成の一歩を踏み出すことは資産を守り、自分だけでなく、場合によっては未来を生きる世代が豊かに生きるために不可欠なものとなったのである。

非課税の枠・期間拡充

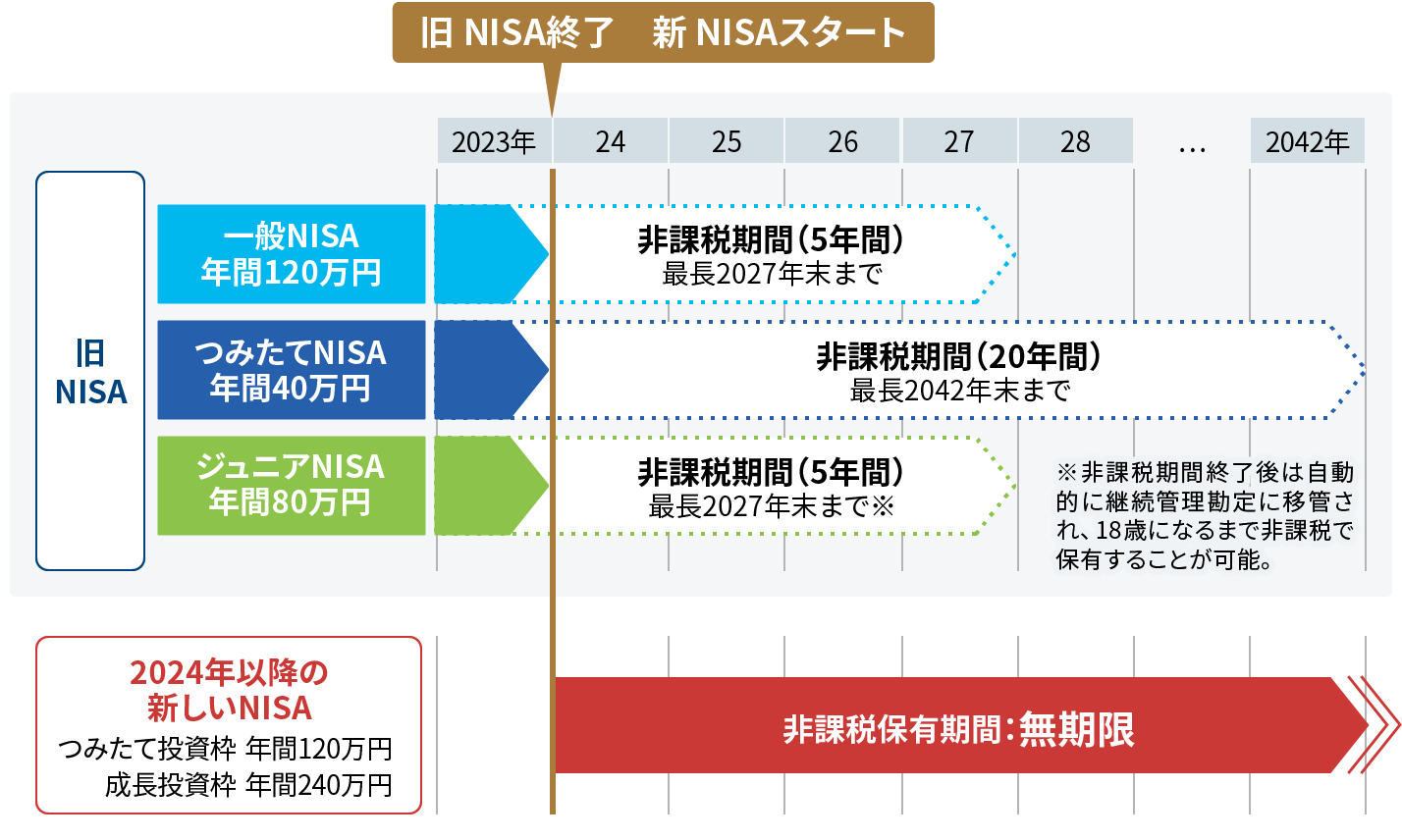

14年に開始したNISA制度は年間40万円まで投資信託が購入できる「つみたてNISA」と、年間120万円まで投資信託や株式、上場投資信託(ETF)を購入できる「一般NISA」のどちらか一方を選択する必要があった。24年から開始したNISAでは、「つみたて投資枠」はつみたてNISAを、「成長投資枠」は一般NISAをそれぞれ引き継ぎ、併用可能になった。さらに、年間投資額はつみたて投資枠と成長投資枠を合わせて最大360万円となり、非課税期間も無期限になるなど大幅に制度が拡充された。

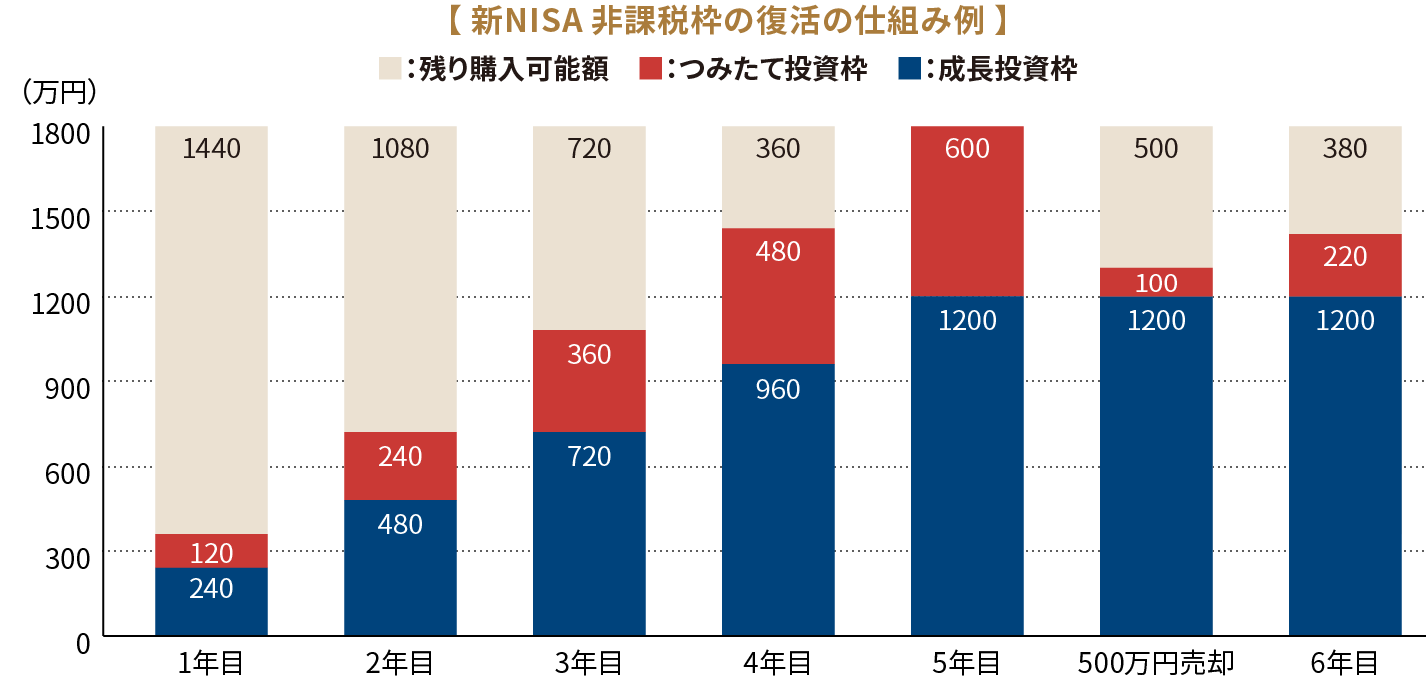

また、生涯の非課税保有限度額は1800万円と、将来必要な資産を運用するのに十分な投資枠が用意された。この1800万円の非課税枠は23年までの旧NISAの投資分とは別勘定であり、すでにNISAを利用している人も同額が利用できる。なお、新NISAの場合は売却しても翌年には元本分の非課税枠が復活するため、長く制度を利用し続けることが可能となる。

より投資を始めやすい制度へ

| 旧 NISA制度 | 新 NISA制度 | |||

|---|---|---|---|---|

| 一般NISA | つみたてNISA | 成長投資枠 | つみたて投資枠 | |

| 制度併用 | 不可 | 可能 | ||

| 年間投資枠 | 120万円 | 40万円 | 合計 360万円 | |

| 240万円 | 120万円 | |||

| 非課税保有 限度額 |

600万円 | 800万円 | 1800万円 (うち成長投資枠 1200万円) |

|

| 売却分の 投資枠再利用 |

不可 | 売却の翌年以降再利用可能 | ||

| 非課税保有期間 | 5年間 | 20年間 | 無期限 | |

| 投資可能期間 | 2023年で終了 | 2024年から恒久化 | ||

| 対象年齢 | 18歳以上の成人 | 18歳以上の成人 | ||

| 買付方法 | スポット・積み立て | 積み立て | スポット・積み立て | 積み立て |

| 対象商品 | 株式・投資信託・ ETF |

投資信託(※1) | 株式・投資信託・ ETF(※2) |

投資信託(※1) |

2種類の使い分けも

新NISAは前述したとおり「つみたて投資枠」と「成長投資枠」の2種類があり、購入できる商品や投資額の上限が異なる。つみたて投資枠は毎月一定額の投資信託を積み立てて購入することが可能だ。なお、成長投資枠でも積み立て投資は可能であり、コツコツ投資を続けたい人にはつみたて投資枠や成長投資枠で積み立て投資を、積極的に資産形成に挑戦したい人は成長投資枠で上場株式やETFをスポット購入するなど、ライフスタイルや目的によって使い分けるのがいいだろう。

お金のプロ・岩永さんに聞いてみよう新NISAのギモン

つみたて投資枠・成長投資枠はどう使い分ける?

つみたて投資枠では年間120万円まで金融庁に認められた投資信託を、成長投資枠では年間240万円まで一定の投資信託に加え上場株式やETFを購入できます。ただし、非課税保有限度額1800万円のうち、成長投資枠を利用できるのは1200万円が上限です。

新NISAでは2つの枠を併用できますが、若い世代が将来の目的に向け時間をかけて資金準備を行う場合、つみたて投資枠のみの活用でもよいでしょう。一方で、毎月10万円以上の積み立てが可能な人や株式投資もしたい人、退職金を運用し計画的な取り崩しを行いたい人などは、成長投資枠を利用するのも一つの考えです。自分に合った投資スタイルについては下図のチェックリストを参考にしたり、金融機関に相談してみたりしてもよいでしょう。

- つみたて投資枠向き

- □少額から投資したい

- □なるべく手間をかけずに運用したい

- □時間を味方にコツコツ積み立てたい

- 成長投資枠向き

- □個別株にも投資したい

- □毎月10万円以上投資に回すお金がある

- □まとまったお金を投資したい

新NISAでは毎月いくら積み立てればいい?

新NISAは旧NISAと比べて投資できる金額が大きく増えましたが、投資をするうえで大切なのはできるだけ長く続けることです。毎月投資上限額の30万円を投資し、最速で非課税枠を使い切る人もいれば、1万円ずつコツコツ積み立てるのが家計的にちょうどよい人もいます。周りの人の投資スタイルに惑わされず、現在と将来の収支状況を見る「キャッシュフロー表」などで中長期の収支状況を確認し、無理のない範囲で投資するようにしましょう。

旧NISAをやっている人が新NISAを始めるのに

必要な手続きは?

2023年までにNISAを始めていた人は、同じ金融機関で自動的に新NISAの口座が開設されるため、新NISAを始めるために特別な手続きは不要です。また、旧NISAで購入した金融商品等は新NISAとは別枠で管理・運用されるため、非課税期間が満了するまではそのまま保有しておいてもよいでしょう。ただし、旧NISAで保有していた資産をそのまま新NISAの口座に移すことはできません。

新旧のNISAは別枠で管理・運用される

NISAはいつまで続ければいい?

新NISAは、生涯上限で1800万円までの非課税枠が利用できる投資口座です。資産を換金して空きができた非課税枠は、翌年から再利用できます。例えば、教育資金を引き出して空きができた分は退職金の運用で利用するなど、長い目で見た活用をおすすめします。目的に合わせて複数の商品を保有するのも一つの考えです。セカンドライフにおいては、NISA口座を利用しながらの運用を続け、計画的に取り崩していく方法が、今後は定番化することでしょう。

売却後、非課税枠は復活

監修

日本を代表するFP会社。「FPが身近にいる安心」をモットーに、個人や金融機関に様々なFPサービスを提供している。

ノースアイランドのWebサイトはこちら