支出が増えてくる時期は、無理せずに投資と付き合いたい。例えば生活費の半年分程度の「生活防衛資金」や数年後に必要となる子どもの学費などは預貯金などにおいておこう。

つみたてNISAを活用して投資信託の積み立てをしている場合には柔軟に積み立て金額を変更することもできる。「教育費などで支出がかさむ時期には、積み立て金額を減らすことも検討しましょう。余裕ができたら、再び金額を増やすことも可能です」と竹川さん。

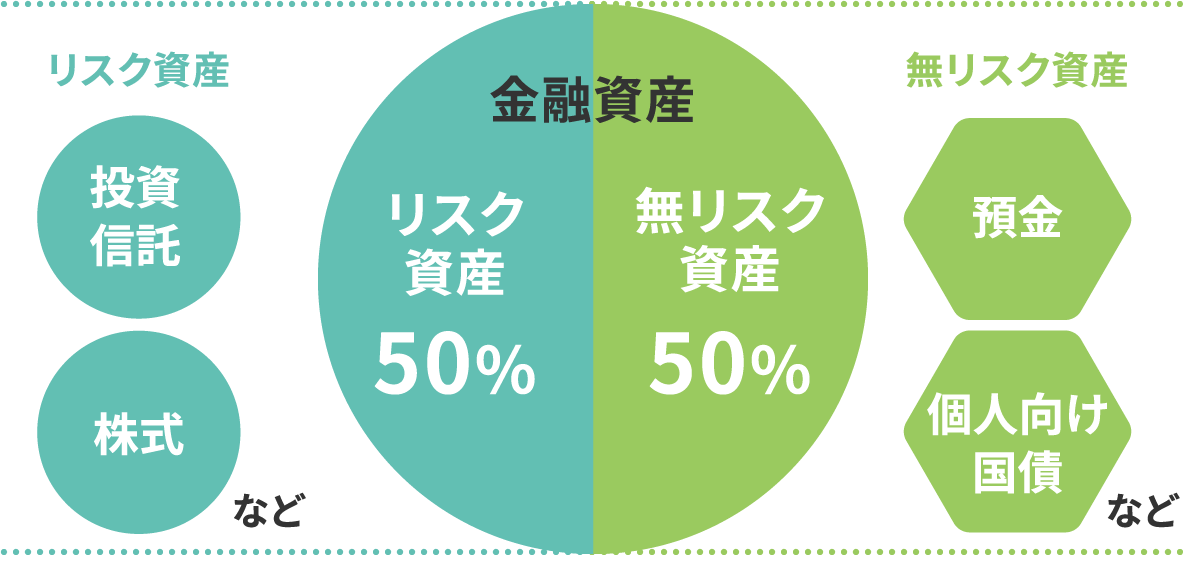

一般的に運用のリスクを減らす場合、リスク資産の中で株式の比率を下げようとすることもある。しかし、保有しているのは株式や投資信託などのリスク資産だけではないはず。「預貯金なども含め、保有する金融資産全体で考えましょう。リスク資産と無リスク資産のバランスを考えることが大事で、投資に回すお金自体を増やしたり、減らしたりすることで調整する方法もあります」

なお、無リスク資産と見なされる預貯金なども、物価の上昇によって現金の価値が下がるリスクはある。40代以降になると支出が増える傾向にあるかもしれないが、退職までの時間はまだ十分にある。給与の中から投資に回す割合を下げたとしても、投資は継続していきたいところだ。

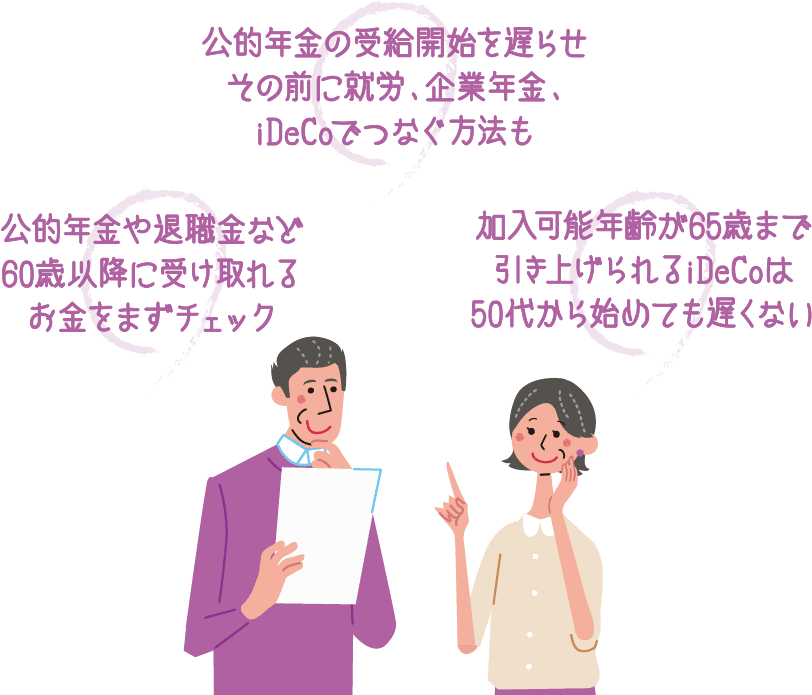

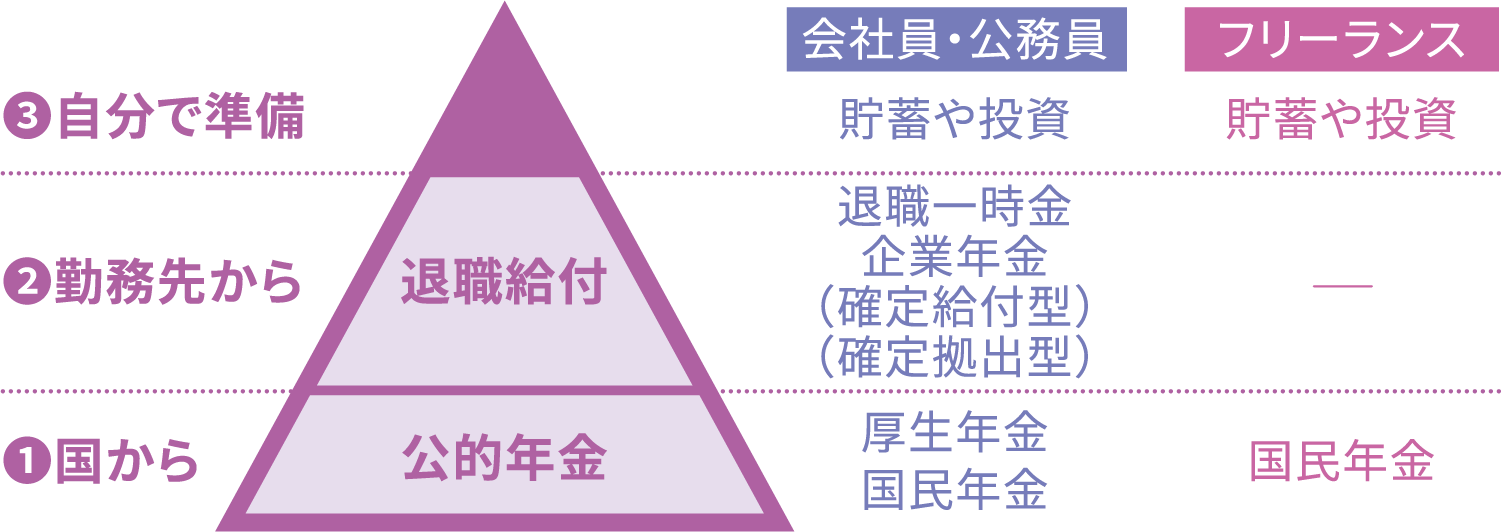

老後の準備としてはまず「60歳以降に受け取るお金を確認したい。公的年金、勤務先の退職給付(退職一時金や企業年金)、自分で準備する金融資産を包括的に考えることが大事」と、竹川さんは話す。例えば公的年金は「ねんきん定期便」や「ねんきんネット」で見込み額が確認できる。60歳以降も厚生年金に加入して働いたり、65歳よりも受取時期を後ろにずらした繰り下げ受給を使って受取額を増やすことも可能だ。また、勤務先の退職一時金や企業年金についても、受取時期や受け取り方法、見込み額を確認しておこう。

自分で掛け金を払い老後資金を準備するiDeCoは22年5月から加入可能年齢が原則65歳未満まで引き上げられる(*5)。老齢給付金の受給開始時期の上限年齢も22年4月から75歳に引き上げられる。会社員が60歳以降も厚生年金に加入して働くとiDeCoにも加入できるため、掛け金を積み上げることが可能だ。「長く働くなら50代からでもiDeCoの利用を検討してもいいでしょう」(竹川さん)。

iDeCoは原則60歳以降に一時金か年金、または両者の組み合わせで受け取ることができる。受取時は公的年金や退職給付なども一緒に、どの時点で、何をどのように受け取るかを検討することが大事だ。

*5 現行は60歳未満。自営業者等の国民年金加入者は60歳以降に任意加入する必要がある

出典:『50歳から始める!老後のお金の不安がなくなる本』(日本経済新聞出版社刊、竹川美奈子著)より参照