UPDATE:2021.01.01(Fri.)

先を読む資産形成の「最後の一手」は、将来、お金のことで慌てないために、ここでは投資に限らず「相続」や「住宅ローン減税」に関するトピックも紹介する。

人生100年時代

残す資産も準備する

人生100年時代と呼ばれる現代では、長生きを前提としたライフプランが必要になってくる。結婚や住宅購入、さらには長期化が予想される老後に向けた資産形成はもちろん、これから長生きする子どもや孫のために「残す資産」も準備しておきたい。相続税の負担を軽減できるような、上手な資産の残し方を早めに検討したほうが良いだろう。

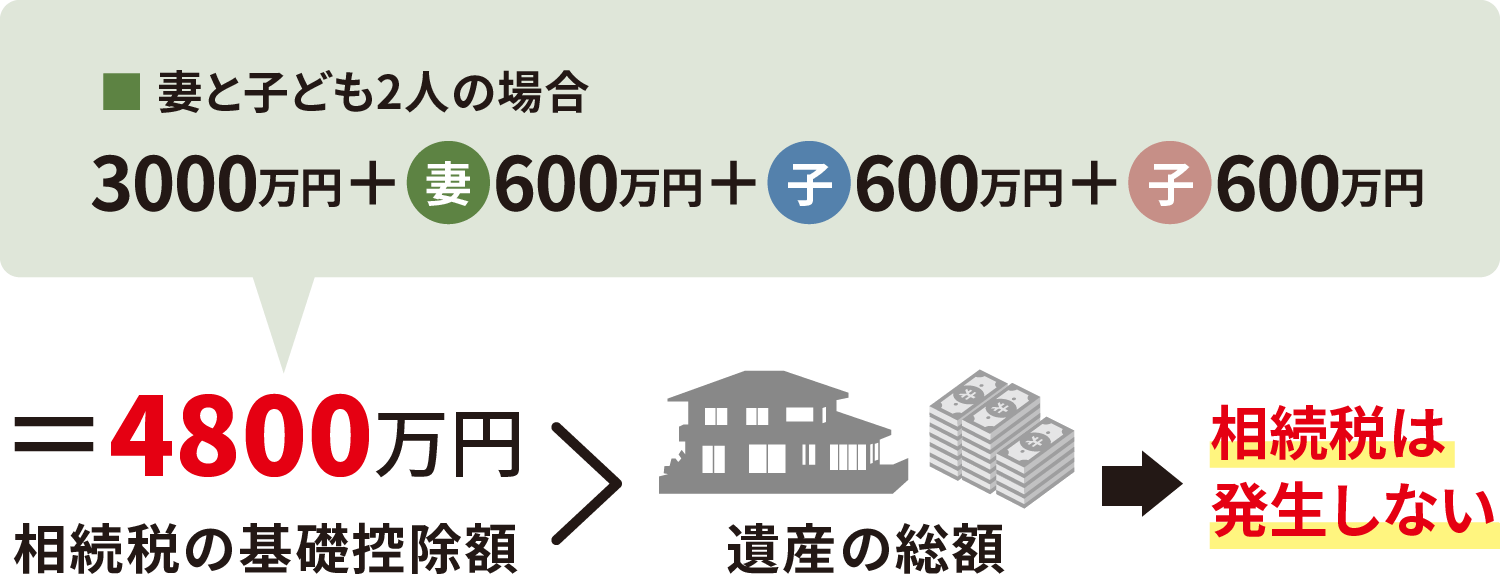

そもそも相続税は、基礎控除や特別措置などを利用することで、税金の負担を抑えることができる。例えば、相続する遺産が3000万円+(600万円×法定相続人)の範囲内であれば、基本的に相続税はかからない。さらに「小規模宅地等の特例」という仕組みを利用すれば、遺産として残された土地にかかる相続税を軽減することもできる。

2018年には40年ぶりに相続法も改正された。主な内容としては、これまで死後すぐに凍結されていた故人の口座から、遺産分割前であってもお金を引き出せるようになった。さらに「配偶者居住権」の創設で、配偶者は相続した建物に住む権利だけでなく、預貯金などの現金もこれまでより多く相続できるようになる。なお相続は遺言書を書いたり、孫に生前贈与を行ったりするなど、人によってそれぞれ相続への対策が異なる可能性がある。事前に金融機関などの専門家に相談しながら対策を立てたい。

「住宅ローン減税」の特例

入居期限が2年延長

「住宅ローン減税」は住宅購入の金利負担の軽減を図るための制度で、もともとは5%から8%へ税率が変わったときの消費増税対策として導入された。毎年末の住宅ローン残高または住宅取得価格のうち、いずれか少ないほうの金額が10年間所得税・住民税から控除される。主な適用要件としては、床面積が50平方㍍以上あることや(21年度の与党税制改正大網で40平方㍍以上に拡大)、借入金の償還期間が10年以上あることなど。最大控除額は年40万円、そして10年で400万円にもなる(長期優良住宅なら500万円)。対象となる建物は新築住宅や中古住宅はもちろん、工事費に100万円以上かかったリフォームも含まれる。

これまでは19年10月から20年末までに契約した場合、8%から10%への消費増税対策として控除期間が3年延長されていた。この合計13年間控除が受けられる特例が、原則20年末までの入居の適用期限から2年程度延長される方向で検討が進んでいる。

なお、住宅ローン減税の手続きは会社員であれば1年目に確定申告が必要となるが、2年目以降は年末調整だけで済む。