UPDATE:2021.01.01(Fri.)

先行きが不透明な状況下で、資産形成への関心が高まっている。先を読んで最善の一手を打つ将棋のように、資産形成の「次の一手」とは何か。将来を考えるなら、少額投資非課税制度(NISA)と個人型確定拠出年金(iDeCo)という2つの非課税制度についても知っておきたいところ。両制度の活用は強力な「一手」となるはずだ。

若い世代から注目を集める

つみたてNISA

NISAとは一定の枠内で購入した「株式」や「投資信託」などの利益が非課税となる制度。通常、投資で得た配当金や売却益には約20%の税金が発生するが、NISAを利用すると利益の全額が手元に残る。

大きく「一般NISA」と「つみたてNISA」に分かれ、前者の投資枠は年間120万円で、購入年から5年間は非課税で運用できる。一方のつみたてNISAの上限は年間40万円と比較的少額だが、非課税期間が最長20年と長い。

さらに、選べる商品にも違いがある。一般NISAでは投資信託に加えて株式なども購入できるが、つみたてNISAは基本的に投資信託が対象。金融庁の基準をクリアした約190程度の優良商品から投資先を選ぶため、初心者も安心して利用できる。

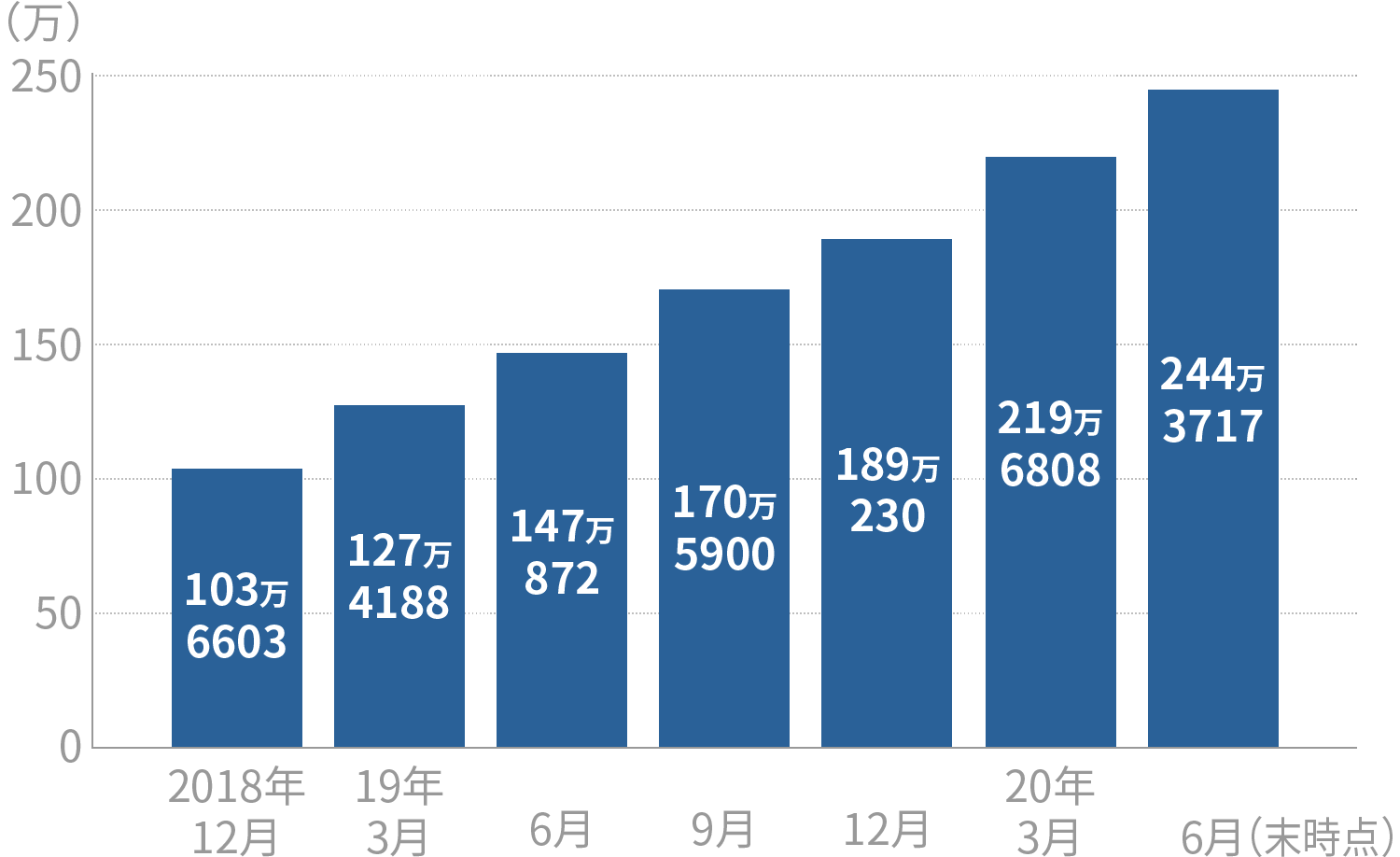

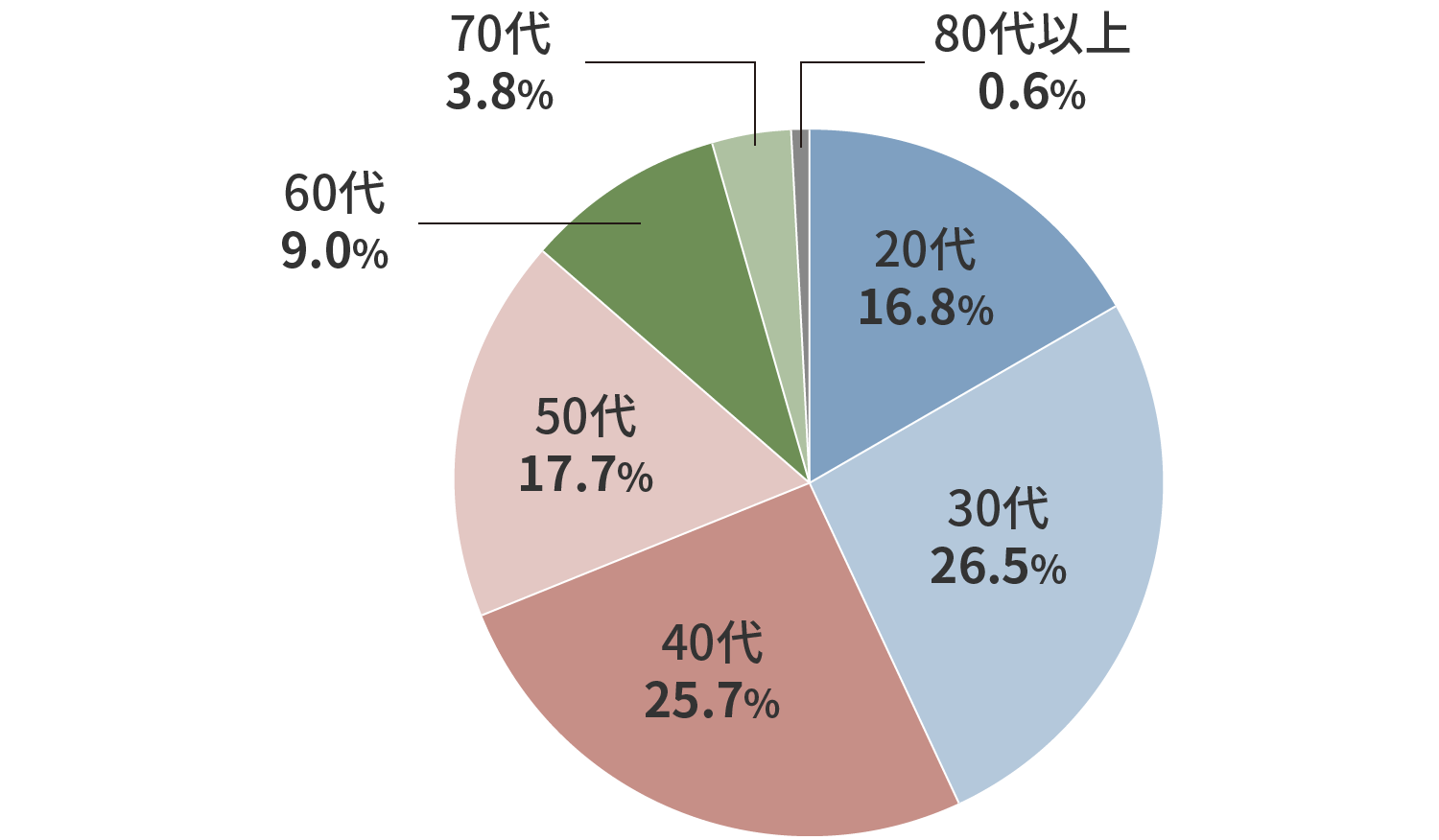

コロナ禍による相場下落を好機とみてか、とくにつみたてNISAの加入者数は例年を上回る勢いで増加している。金融庁の発表によると2019年12月末から20年6月末までの新規口座開設数は約55万。19年同時期と比べると新規口座開設数は約1.2倍になっている(図1)。若い世代の関心が高く、年代別の口座数は20代が全体の16.8%、30代が26.5%、40代が25.7%と40代以下が半数以上を占める(図2)。

※金融庁 NISA・ジュニアNISA利用状況調査より作成

※金融庁 NISA・ジュニアNISA利用状況調査(2020年6月末時点)より作成

なお、投資ではリスク回避の手法として、自分が決めたタイミングで定期的に一定額の金融商品を購入する「積み立て投資」が推奨される。つみたてNISAも積み立て投資が前提であり、リスクを軽減する仕組みとなっている点も、注目を集める理由の一つと考えられる。

制度改正で

より安定運用可能に

現行の一般NISAは23年末に一旦終了し、翌24年から新制度が開始となる。新NISAでは非課税枠が2階建てに変更。原則として1階部分を利用しなければ、2階部分の投資ができない。1階部分ではつみたてNISAと同じ商品が購入可能で、年間上限額は20万円。ただ、全額を埋める必要はない。少額でも積み立て投資を行えば2階部分の非課税枠も利用できる仕組みだ。2階部分の対象商品には現行の制度と同様、株式なども含まれるが、レバレッジ型の上場投資信託(ETF)など安定的な資産形成に不向きな一部の商品が除外される。また、つみたてNISAも新規投資期間が5年延長され、42年末まで利用可能となる予定だ。

2022年度から

加入者の幅広がる

iDeCoは老後資金の準備を目的とした制度。公的年金に上乗せして利用する私的年金の一つで、運用状況によって将来の受け取り額が変わる。特徴は積み立て期間と受け取り時に税制優遇がある点だ。iDeCoの掛け金は全額が所得控除の対象となり、その年の所得税や翌年の住民税の負担が軽減される。また、NISA同様、運用中の利益については非課税。さらに受け取り時にも控除が適用されるなど、税制面のメリットが大きい。ただし原則として60歳まで引き出せず、職業や企業年金の有無など、加入者の立場に応じて年間の掛け金の上限が異なる点には留意したい。

2022年度からiDeCoが改正される予定だ。大きな変更は5月から加入可能年齢の拡大。現行の制度では60歳未満までが加入対象だが、改正後は65歳未満までに拡大される(企業型確定拠出年金の加入可能年齢も65歳未満から70歳未満へ繰り下げ)。さらに、4月から受け取り開始時期の上限も75歳までに拡大される(現行は60〜70歳)。結果、60歳以降であっても資産形成が可能だ。

受け取り方で変わる税負担

よく検討を

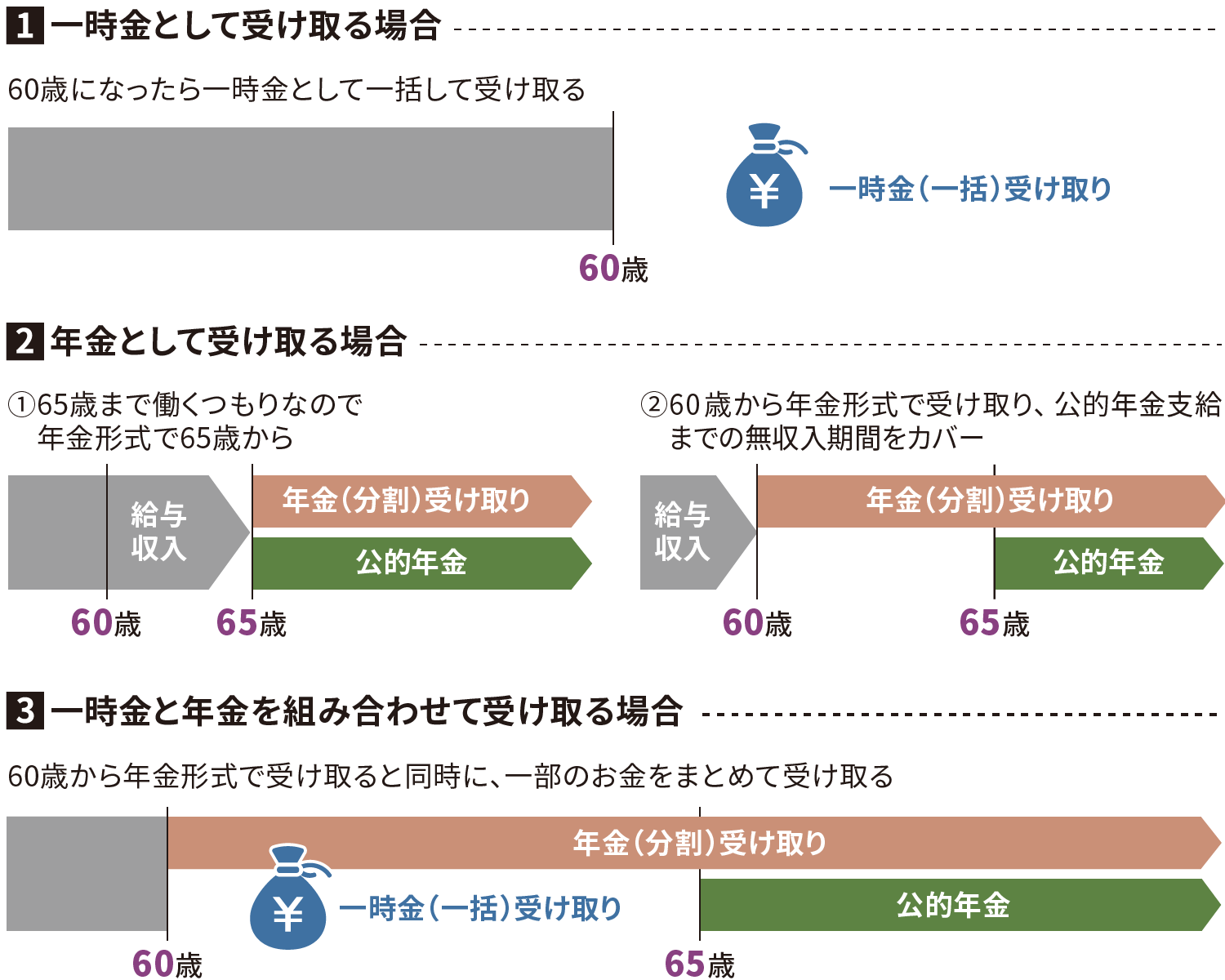

iDeCoは給付時に課税されるが、前述のように控除があるため税負担を軽減することができる。受け取り方はおもに3つ。「年金方式」と「一時金方式」、もしくは両方を併用するパターンだ(図3)。

年金方式で受け取る際には「公的年金等控除」が、一時金方式では「退職所得控除」がそれぞれ適用され、税金の負担が軽減される。とくに退職所得控除は手厚く、勤続年数が20年で控除額は800万円。仮に同枠内に給付額が収まれば、全額が非課税となる。ただし、退職所得控除の枠は企業からの退職金と合算して利用する。限度枠を超えると課税されるため、退職金が多くなりそうなら年金方式との併用も視野に入れたい。

一方の年金方式では公的年金等控除が適用されるが、こちらも公的年金との合算で限度枠を利用することになる。そのため、公的年金の受給額次第では、一時金方式との併用も検討したい。なお、年金方式は受け取りの都度、440円(税込み)程度の給付手数料が差し引かれる点に注意する必要がある。

写真提供:日本将棋連盟

初心者でも将棋観戦をより楽しむには、おおよその戦況をつかむことが肝心だ。そのためには、盤・駒台にある自分と相手の駒の枚数が、優勢・劣勢の判断材料の一つとなる。盤上の駒はまさに戦闘中で、数の多い方が戦場を制圧する。一方で駒台の持ち駒は臨戦態勢で活躍の機会をうかがっている。

持ち駒は枚数だけでなく、種類の多さにも注目する。種類の多さは、戦術の選択肢の幅となり、有利に戦える要素となる。しかし、将棋は王将を詰ませて初めて勝ちとなる。持ち駒ばかりを蓄えても、効果的に使わなければ宝の持ち腐れになってしまう。

プロ棋士が持ち駒を打つ際は、その駒が最大限に働く一手になるよう心掛ける。打った駒の影響で戦況がどう変わるかに注目するのも、将棋を楽しむポイントである。(将Give 佐藤友康)