UPDATE:2020.10.02(Fri.)

新型コロナウイルスの感染拡大以降、先行きが不透明になる状況を踏まえ、資産形成への感心が高まっている。10月4日の証券投資の日を契機に投資を本気で考えてみてはいかがだろう。

新型コロナウイルスの感染拡大以降、先行きが不透明になる状況を踏まえ、資産形成への感心が高まっている。10月4日の証券投資の日を契機に投資を本気で考えてみてはいかがだろう。

資産形成では少額投資非課税制度(NISA)や個人型確定拠出年金(iDeCo)など、税金面で有利な制度を利用しない手はない。両者の違いを見ていこう。

NISAは主に「一般NISA」と「つみたてNISA」の2種類に分かれる。一般NISAは、年間投資額の上限が120万円までで非課税期間は5年。株式や投資信託、上場投資信託(ETF)やREITなどに投資できる。一方、つみたてNISAは年間投資額の上限が40万円までだが、非課税期間は最長20年。投資信託とETFのみが投資対象となる。

NISAのメリットは大きく①非課税②少額から投資可能③商品が厳選されている―の3つが挙げられる。通常は投資で得た利益の20%に税金が掛かるが、非課税となる。また、まとまった資金を用意していなくても、毎月振り込まれる給料の一部を投資に充てるといった少額投資も可能だ。そしてつみたてNISAに限り、金融庁が定めた基準によって投資対象となる商品が180程度に絞られている。

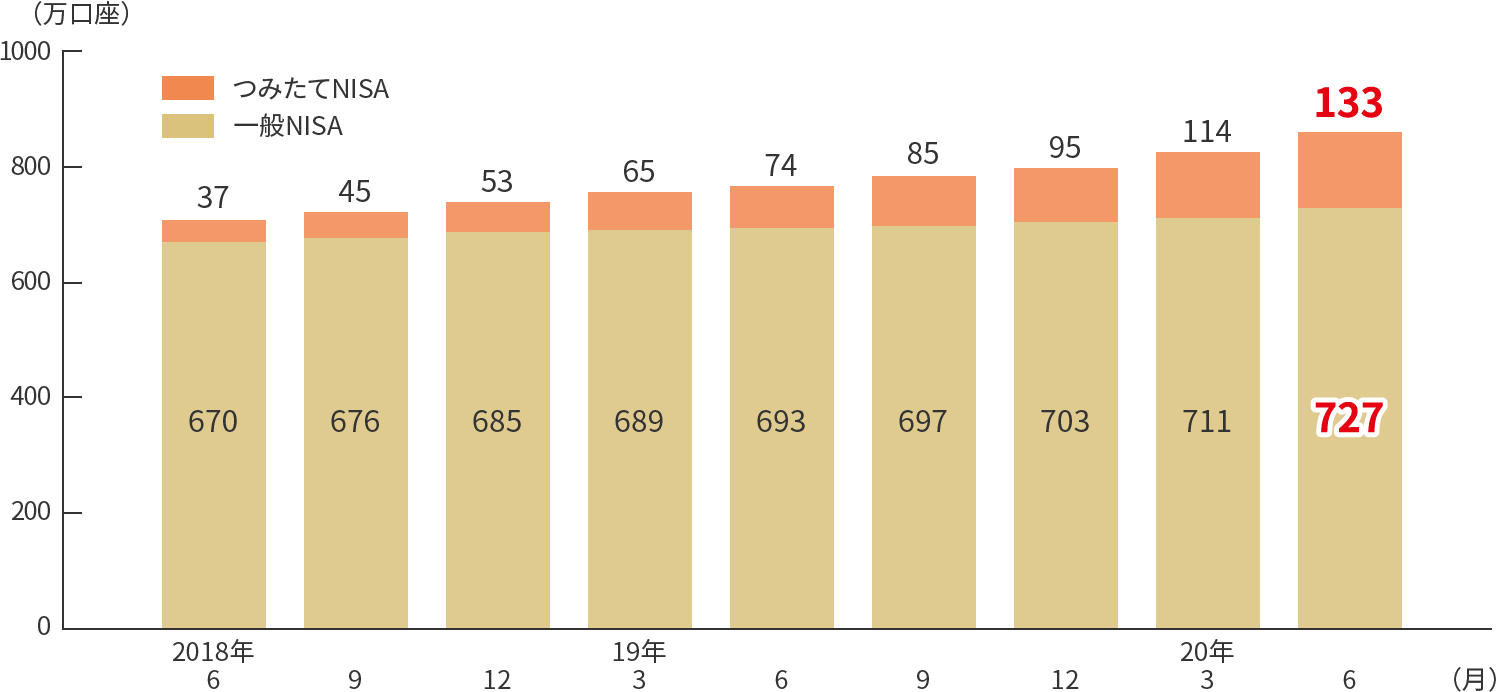

日本証券業協会によると、特につみたてNISAの口座開設者数は、今回のコロナ禍で2020年3月末からの3カ月で一気に16.9%も伸びたという。

24年からは新NISAもスタートする。新NISAの1階部分に年20万円までの積み立て枠が設けられ、2階部分には年102万円までの枠が上乗せされる形で、合計122万円が年間投資額の上限となる。1階部分は投資信託などつみたてNISAと同様の商品が投資対象。2階部分は現在の一般NISAと同様、株式などにも投資できる。

つみたてNISAは期限が42年まで延長されるため、今から始めても年40万円までの投資可能期間を20年間は確保できる。

出所:日本証券業協会「NISA口座開設・利用状況調査結果(2020年6月30日現在)について」より抜粋

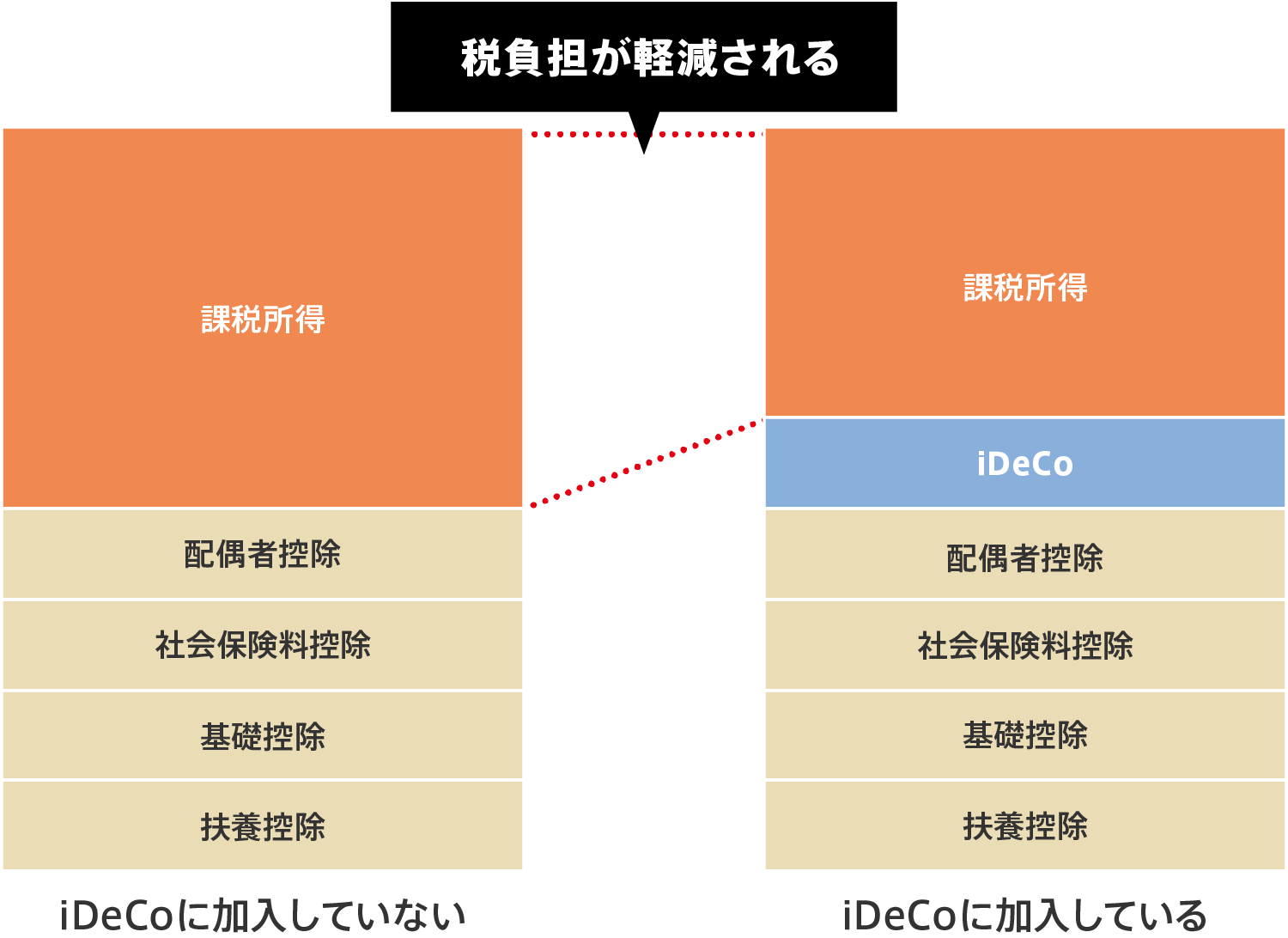

iDeCoは老後資金の準備を目的としており、公的年金に上乗せして利用する「私的年金制度」の一つである。加入者自らが運用商品を選び、その運用状況によって将来の受取額が変わる。積み立てた資産は、原則60歳以降に、受け取ることができる。

iDeCoのメリットは①掛け金が全額所得控除②運用益が非課税③受取時に退職所得控除か公的年金等控除を受けられる――の主に3つ。基本的に掛け金は全額が所得控除の対象となるため、年末調整などで所得税の一部が戻ってくる可能性がある。またNISAと同様、運用によって得た利益に税金がかからないほか、受け取るときに控除も受けられる。

iDeCoの対象となる商品は定期預金などの元本確保型と、投資信託などの価格変動型の2つに分かれる。長期的に資産を増やす意図があれば投資信託などの価格変動型が投資対象となるだろう。各金融機関に目的や希望を伝えて相談するとよい。商品の特徴やリスクを十分に理解した上で、自分に合った運用商品を選ぶことが大切である。

iDeCoを含む私的年金制度も大きく変わる。大きな変更点としては、22年5月から加入可能期間がiDeCoは65歳、企業型確定拠出年金は70歳まで延長される点だ。そのほか、22年10月から企業型確定拠出年金の規約を変更しなくてもiDeCoに加入できるなど、会社員のiDeCo加入条件が緩和される。