UPDATE:2020.06.26(Fri.)

2019年に全国の100歳以上の高齢者は7万を超え、日本の長寿人口は増え続けている。また政府は「07年に日本で生まれた子供の半数が107歳よりも長く生きると推計されており、日本は健康寿命が世界一の長寿社会を迎える」との報告も発表している。100歳を超えて長生きする人は今後もさらに増えそうだ。

こうした「人生100年時代」に向け、長寿に備えた資産形成はますます重要になっていく。国も個人型確定拠出年金(iDeCo:イデコ)や少額投資非課税制度(NISA:ニーサ)など、資産形成をサポートする制度を整えている。とはいえ目標のない資産形成はなかなか長続きしない現状もある。

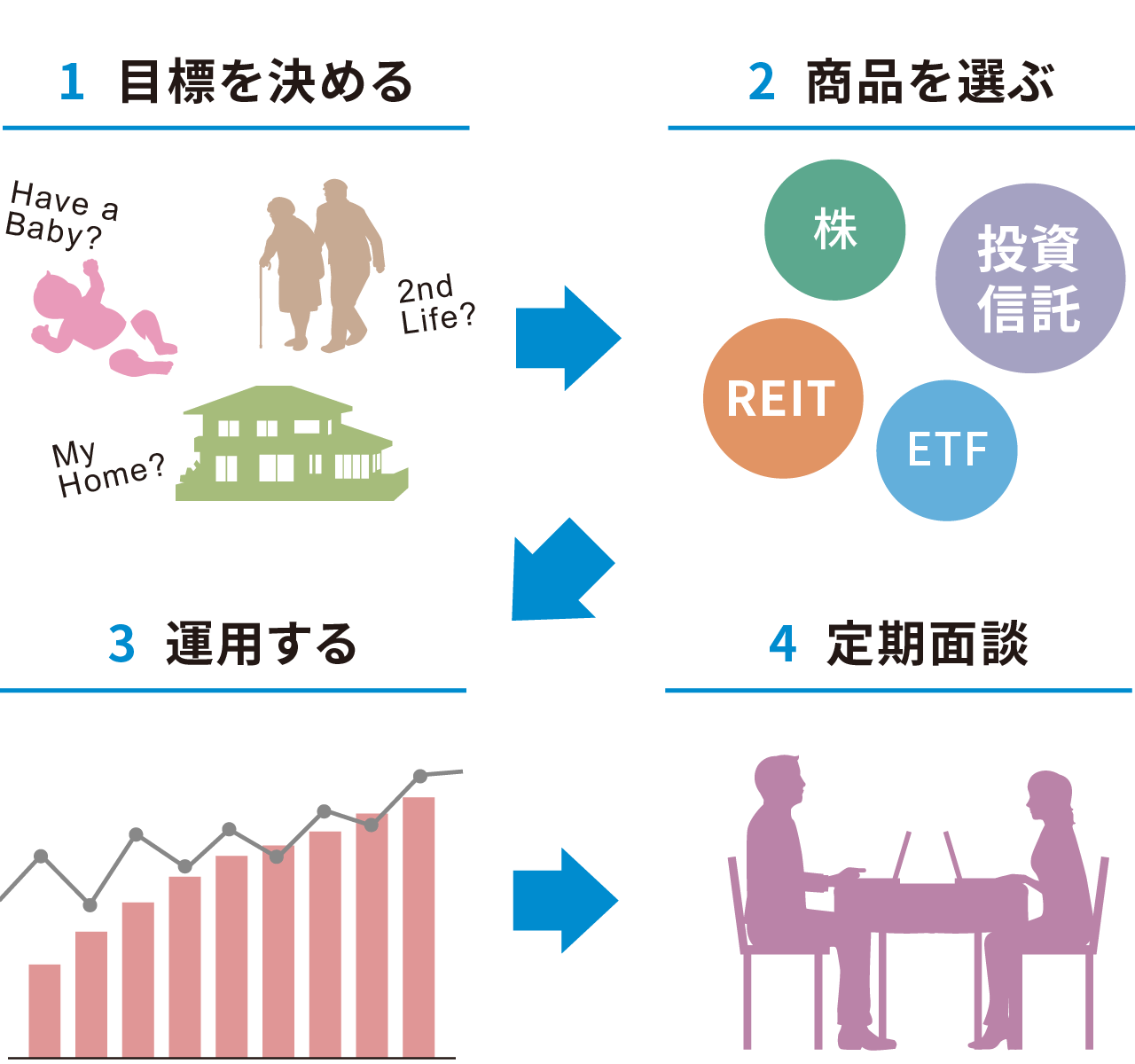

そこで近年、金融業界で注目されつつあるのが「ゴールベース・アプローチ」という資産管理手法だ。これは、個人が保有している資産をどう動かすのかに限らず、ライフプランニングに寄り添う資産管理のアプローチのこと。最終目標(ゴール)を定め、そこから逆算して資産形成を考えていく。

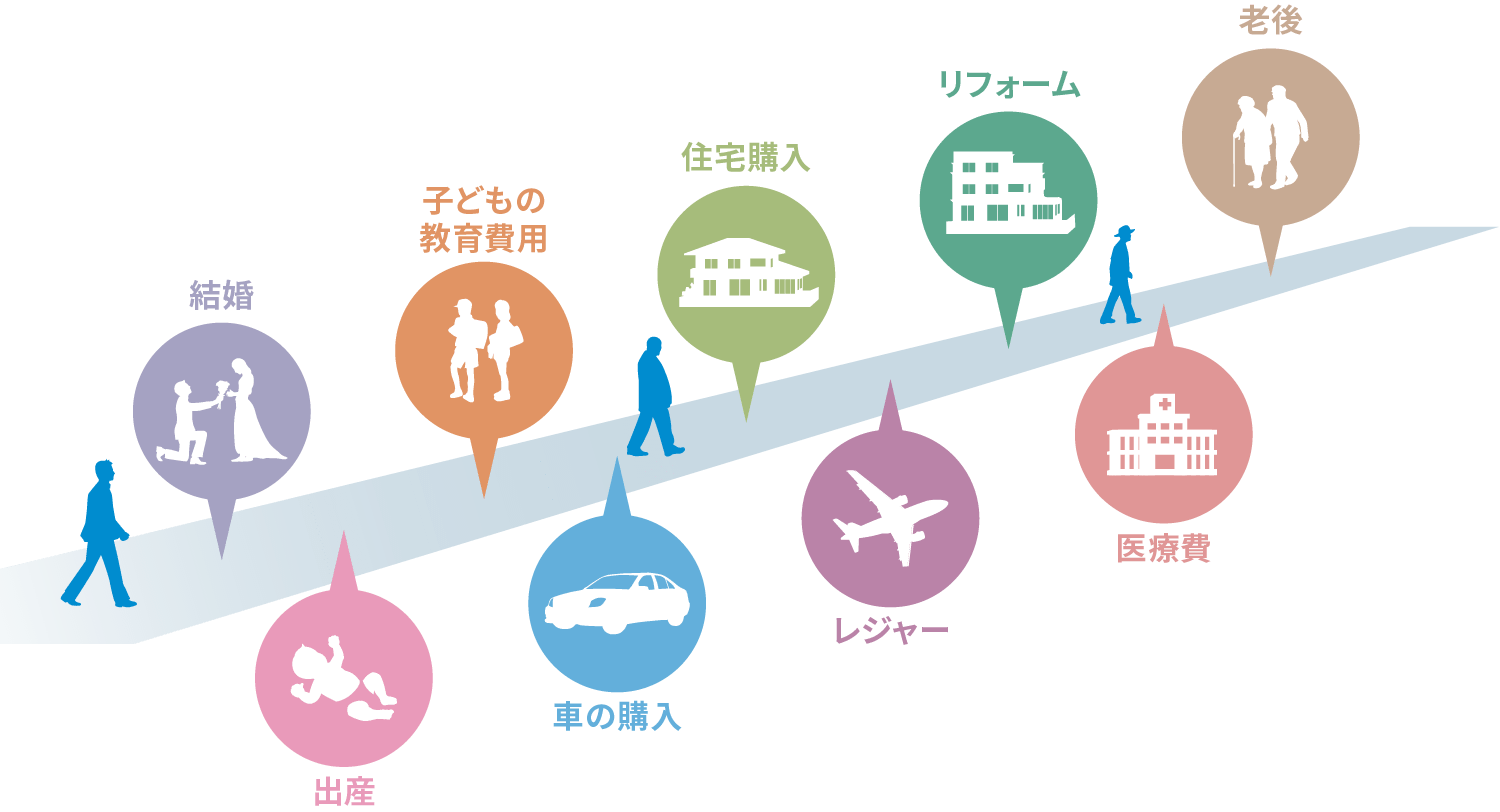

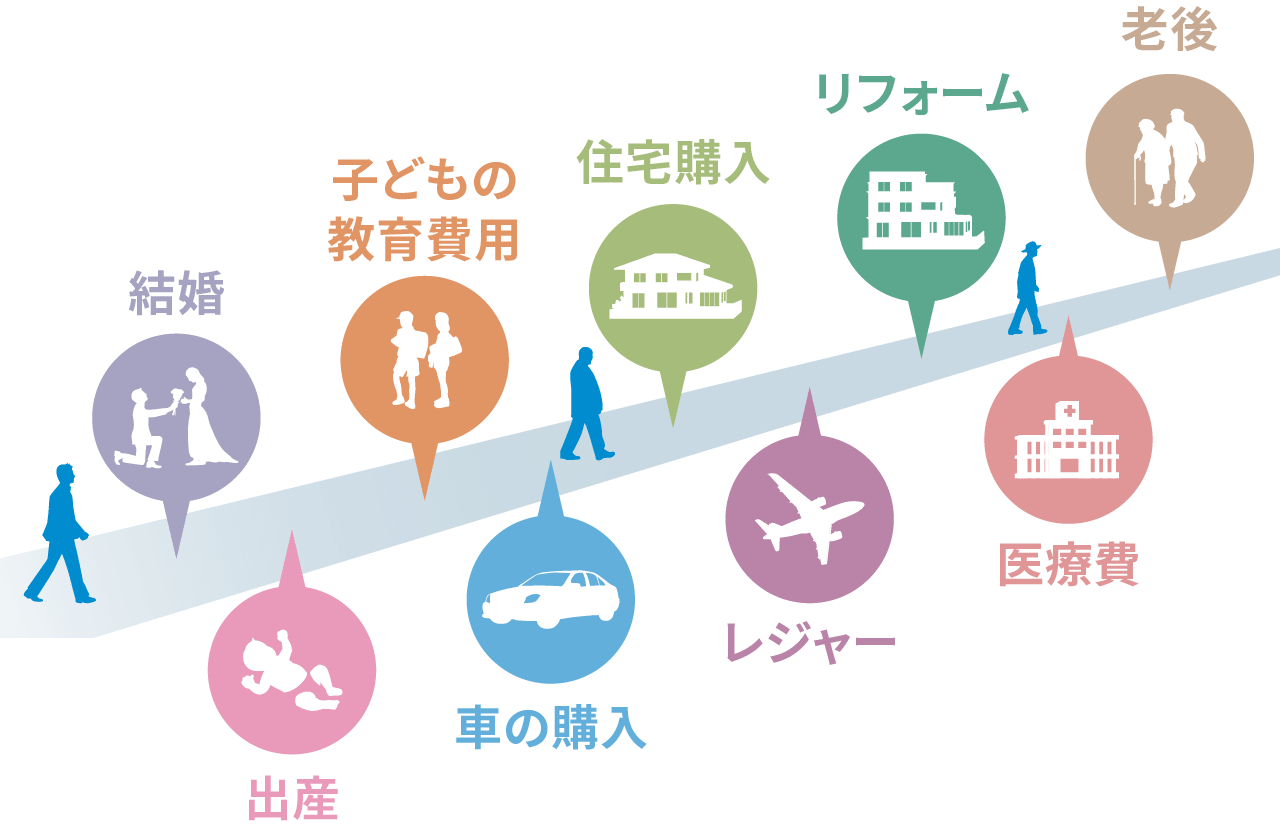

例えば子どもの教育費用や住宅購入費、さらには家のリフォーム費用や老後に必要なお金など、ライフイベントに基づく様々な目標が考えられる。このような目標に充てる資金に対して、「現在の預貯金やこれからの収入をどのようなポートフォリオを組んで運用していけば良いのか」「支出をコントロールすることで年間いくら貯蓄すれば良いのか」など、具体的な行動に落とし込んでいく。

ゴールへのアプローチは多様で、今後の投資期間やリスク許容度などによっても変わってくる。あくまでも一例だが、20代や30代の人たちは定年退職を迎えるまで投資期間を長く設定できるため、許容できるリスクは比較的高い。そこで株式の比率を高めにするなど、高い運用利回りを想定したポートフォリオを組むアプローチが考えられる。一方、50代の人たちが定年後の資産計画を立てる場合は債券や貯蓄の比率を高めるなど、慎重なアプローチが考えられる。

ゴールベース・アプローチで金融機関の役割は、金融商品の紹介・販売を行うだけでなく、顧客の人生設計をヒアリングした上で一人ひとりに合ったオーダーメードの提案を行うことが必要だ。いわば顧客の資産形成における「人生の伴走者」として彼らの目標に寄り添う姿勢が求められる。

ただ、サービスを受ける側の私たち顧客も受け身の姿勢ではいけない。単に「おすすめの金融商品は?」と聞くだけでなく、まずは「将来のライフイベントに向けていくらの資金を確保したら良いのか」といった目標を定めた上で相談することが大切だ。金融商品の値上がりなど自分でコントロールできない部分も多いが、日々の支出などは家計の工夫次第である程度は調整できる。

対面での安心感から金融機関を利用する人も多いと思うが、あわせて自らウェブ上で情報収集するといった努力も必要だ。例えば各金融機関では口座開設者限定で内外株式や債券、為替市場などの見通しをまとめたリポートをオンラインで提供している。そのほかにも金融市場で話題のテーマや成長産業の解説などの独自コンテンツを読むこともできる。さらには外部のニュースサイトと連携していたり、簡単な質問にいくつか答えるだけで自分に適したポートフォリオを提示してくれるサービスを提供していたりする。

このように、対面での相談はもちろん各金融機関が配信している情報もうまく活用しながら自身の資産形成を進めていきたい。