![[スペシャルインタビュー]長期で見る金価格と株価指数 東京海上アセットマネジメント 平山賢一氏](../img/special08/title.jpg)

新型感染症の拡大だけでなく、国際関係の悪化や経済成長率の低迷など、2021年も引き続き、不透明な社会環境が続きそうだ。見通しが描きにくいときだからこそ、長期的な視点から、われわれの立ち位置を確認し、2021年の商品・金融市場を展望してみたい。

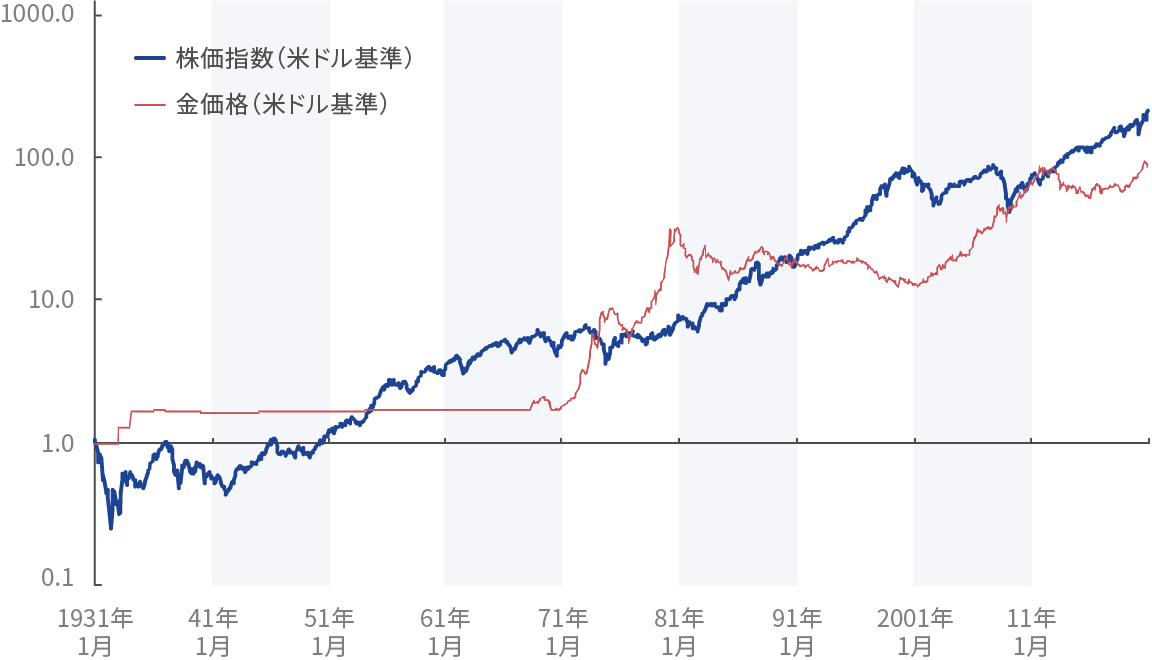

金価格と米株価指数

(1930年12月=1.0)

(データ)Bloomberg

短期的な市場動向の分析に右往左往していても、精神的に疲れてしまうだけである。このようなときにこそ泰然自若と、腰を据えて市場動向を観察しておきたいところ。そこで、超長期の金価格と株価の関係を知るために、金価格(米ドル建て)と米株価指数(S&P500種指数)で確認してみよう。図は、1930年12月を1とした場合の推移を示しており、90年後の2020年12月には、金価格が約92倍、株価指数(除く配当)は約213倍になっている。超長期では、金も株式も大幅に上昇しているのが理解できるだろう。

また、グラフを見ていて目をひくのは、1970年前後まで、金価格は一定の水準でほとんど変動していない点だろう。これは1971年のニクソンショックによる「米ドルの金兌換停止」までの期間、金1オンスが35米ドルに固定されていたからに他ならない。その後の両者の関係は、双子の子犬がじゃれ合うように、抜きつ、抜かれつしながら歩みを進めている。1970年代と2000年代は金価格が優位に立っているのに対して、1980年代、1990年代は株価指数が優位になっている。そして2010年代は、株価指数が優位な10年間であった。ここ2年間は、金価格が上昇し、史上最高値を更新していただけに、意外に思うかもしれない。しかし、過去2年間で見ても、金価格と米株価指数の上昇率は50%弱でほぼ並んでいる。やはり、2008年のグローバル金融危機以降、その回復過程での米株価指数の上昇は、大幅に金価格を凌駕(りょうが)していた。

長期で見ていくと、このように金価格と株価指数は、10年から20年ごとに、お互いを補い合うように変動している関係が明らかになってくる。それぞれが大幅に上昇する時期が違っている投資対象と捉えることもできよう。それだけに金と株式は、上手に分散して投資する対象としても適していると言えるだろう。

2021年を眺望するならば、不安定な経済情勢を背景に、企業業績も業種や個別企業によって大きな差がつく状況が想定される。それだけに、2010年代に好調過ぎた株式だけに目を向けるのではなく、異なる動きをする投資対象にも視野を広げる必要があるのではないか。あくまでも「分散投資」だけは、100年たっても変わらない投資の鉄則であるからだ。

平山 賢一氏

東京海上アセットマネジメント

1966年生まれ。横浜市立大学商学部卒業、埼玉大学大学院人文社会科学研究科博士後期課程修了、博士(経済学)。東洋大学非常勤講師。30年超にわたり内外株式や債券をアセットマネジメント会社で運用する。著書に『戦前・戦時期の金融市場』『振り子の金融史観』『オルタナティブ投資の実践』(編著)などがある。

スペシャルインタビュー 記事一覧

-

投資家が金を求める理由

森田アソシエイツ代表 森田氏インタビュー] -

長期で見る金価格と株価指数

[東京海上アセットマネジメント 平山氏インタビュー] -

金価格 ドル安基調継続で2021年も堅調に推移

[金融・貴金属アナリスト 亀井氏インタビュー] -

米国大統領選で動く世界の商品市況

[一橋大学大学院経営管理研究科特任教授 藤田氏インタビュー] -

金高騰、誰が買っているのか

[豊島&アソシエイツ 豊島氏インタビュー] -

ゴールドをポートフォリオへ加えるべきとき

[貴金属スペシャリスト 池水氏インタビュー] -

コロナによる社会変革は、金融リテラシー向上の機会

[三菱UFJ信託銀行 石崎氏インタビュー] -

消費地であるわが国とっての総合取引所の意義

[住友商事グローバルリサーチ 本間氏インタビュー] -

総合取引所として日本のデリバティブ市場を底上げ

[大阪取引所 山道社長インタビュー]