第1回~4回では、IV(インプライドボラティリティー)が低く天井を示唆する場面で下落狙いのプット・オプション買い戦略を解説しましたが、その場所が天井ではなくその後もまだ上がっていく、ということもよくあります。そこが天井かどうかなど誰にもわかりません。下落して初めてそこが天井だったことになるわけで、誰もあらかじめその場所が天井だと判断することはできません。だからこそ予想が外れることも前提に、損失限定の比較的リーズナブルな価格のプット・オプション買い戦略をとるわけです。

ただ、IVが低い水準にあるということは、オプションを買うのに好都合。下落狙いのプット・オプション買いに加えて、上昇対策としてコール・オプションを同時に買ってみてはどうでしょうか。

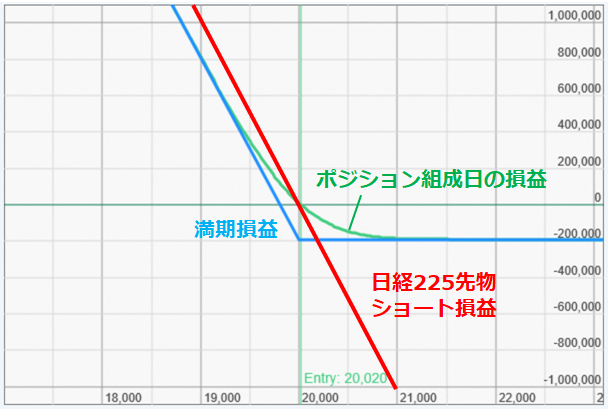

まずプット・オプションです。図表1の青いラインがP20000(権利行使価格が20,000円のプット・オプション)の満期における損益グラフです。日経225先物1枚(日経225mini10枚に相当)ショートの損益グラフ(赤のライン)と比べると、P20000は下落方向については同じ傾き(損益の出方が同じ)であるのに対し、上昇方向に対しては損失限定(一定)であることがわかります。

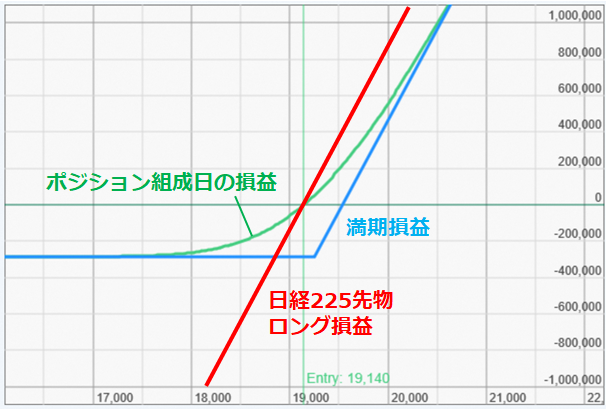

続いてコール・オプションです。図表2の青いラインはC20000(権利行使価格が20,000円のコール・オプション)の満期損益図です。上昇方向は、日経225先物1枚のロングポジション(赤いライン)と傾きが同じであり、下落方向は損失限定(一定)です。これにプット・オプションを重ね(図表3)、合成してみましょう。(図表4)

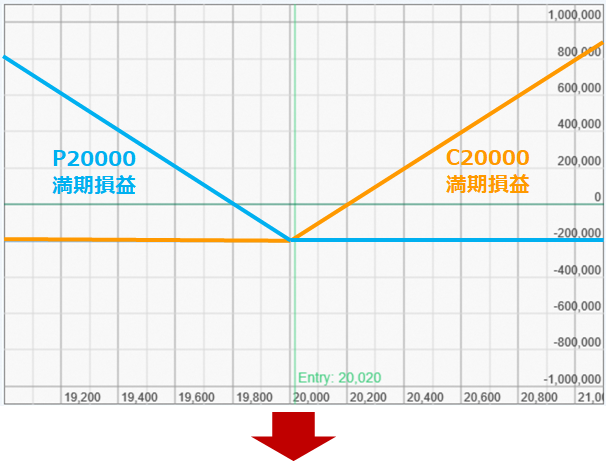

P20000が下落方向で利益が増えていくのに対し、C20000の方は損失が一定です。上昇方向はC20000の利益は右肩上がりに増えていくのに対し、P20000の方は損失が一定です。片方の損失を上回る利益が出始めるところから、全体として利益となり始めます。日経225先物や株式をショートとロングの両建てしても、損益は固定されるだけで利益にも損失にもならないのと比べると大きな違いです。

損益のグラフの形状から、このポジションは「ロングストラドル」とよばれています。また、ややアウト・オブ・ザ・マネーの権利行使価格同士のオプションを使って組成する場合は「ロングストラングル」とよばれています。

ロングストラドル = 同一権利行使価格のコール・オプションとプット・オプションを買う戦略

ロングストラングル = アウト・オブ・ザ・マネーの異なる権利行使価格のコールとプットを買う戦略

損益分岐点 = 権利行使価格 ± 買い代金総額

最大利益 = 無限大(途中の反対売買によりほどほどの利益で確定させることも可能)

最大損失 = 買い代金相当(途中の反対売買により減らすことは可能)

日経平均が上がっても下がっても利益となりうるポジションです。しかし、片方のオプションの損失をカバーできるだけの利益がもう一方のオプションから出ない程度の動きでは損失となってしまいます。つまり、このポジションは日経平均が上がっても下がってもいいが、とにかく大きく動かないといけないわけです。損益分岐点は「権利行使価格±買い代金総額」となります。

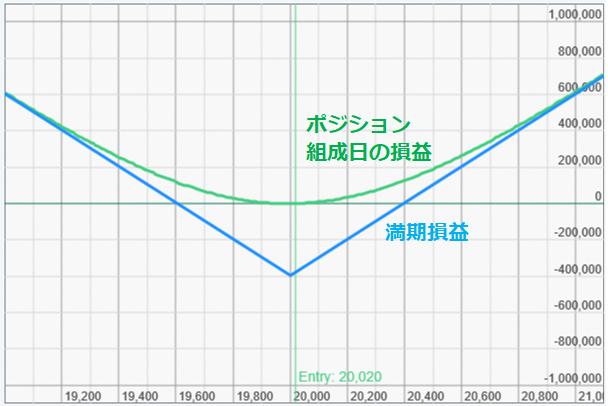

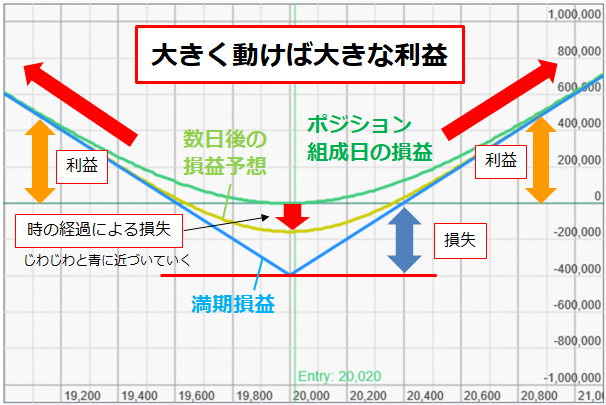

例えば上記C20000、P20000をそれぞれ200円で購入していた場合であれば、上は20,400円、下は19,600円が損益分岐点です。つまり満期において買い代金総額分の上下400円以上動いてくれていればいいわけです。ポジションを組成したときのグラフが緑色のカーブですが、これが最終的には満期において青い直線的なグラフに一致します。じわじわと緑が青に近づくようなイメージです。図表6の黄緑のカーブは数日経過した時点の予想損益図です。青に近づいているのがわかるかと思います。0(円)ラインよりも下の部分にあるときは含み損の状態です。相場に動きがなければ、期中においては含み損をかかえることになります。これはオプション価格に占める時間価値が時の経過によりじわじわと0円に向かうからです(タイムディケイ)。この戦略は、時間価値の低下=タイムディケイと、損益分岐点を超える相場の大きな動きがあるかの勝負において、後者の判断をするものなのです。

オプション買い代金が少なければ少ないほど、日経平均が動かなければならない距離(損益分岐点)は近くなります。ですから買い代金が相対的に小さい場面、日経平均ボラティリティー・インデックス(日経VI)が低水準にある天井付近(だと思う)ときに仕掛けるわけです。

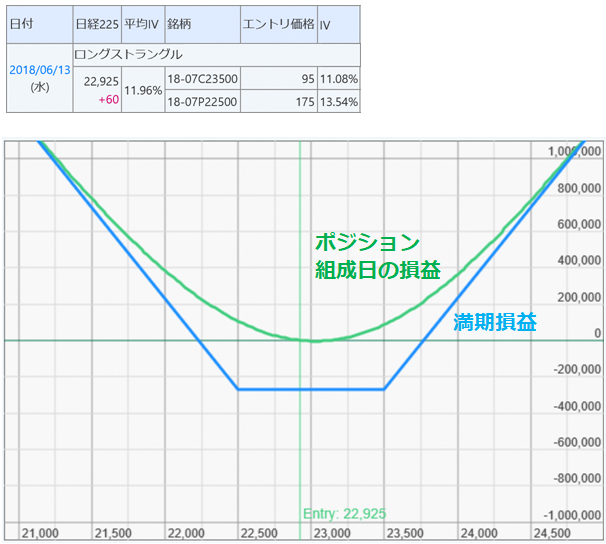

具体例が2018年6月13日の事例です。目先の天井付近で節目をブレークするか、それとも跳ね返されるかわからない場面でロングストラドルを仕掛けてみることにします。

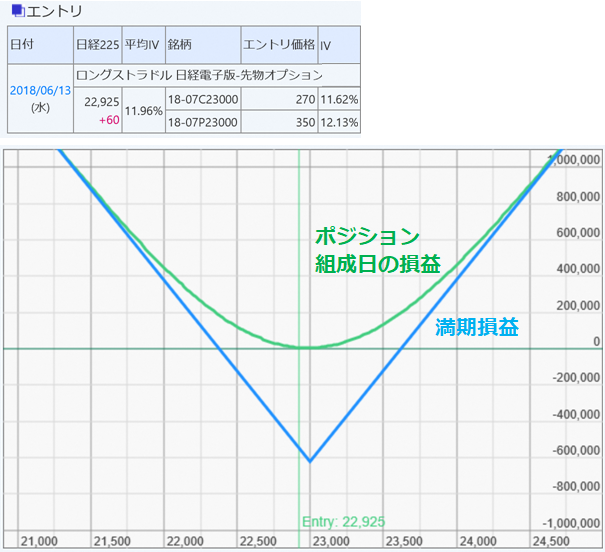

この時点では23,000円を超えるか、跳ね返されるかわかりません。日経VIは15を割り込んでいますので前に示したオプションの買い時といえます。単体のプット・オプション買い戦略でもいい場面ですが、23,000円を超えていく可能性もありますので、ここではプット・オプション買いに加えてコール・オプションを買うことにします。ロングストラドルです。当時のアット・ザ・マネーであるC23000とP23000を買うことにしましょう。ターゲットとしては、上は24,000円、下は22,000円あたりに到達した時点で反対売買することにします。相場が膠着して動かない場合は、途中で撤退も考えます。

23,000円の壁に跳ね返されて下落しました。ちょっと時間がかかりましたが、月末には22,000円を割り込む展開となり、この辺りで反対売買すれば上記のような利益が出た可能性があります。もちろん、天井付近をうろうろしてしまっていれば利益にならない場合もあります。このポジションは相場に動きがない場合、時がたつにつれてじわじわと損失が出始めます(タイムディケイ)。損益図を見ると、ポジション組成時の緑のカーブが次第に青い直線のグラフに一致するように緑のカーブが下方向に沈み始めるのです(図表6参照)。動かなければ負け。動けば勝ち。上がるか下がるかという判断ではなく、このように動くか動かないかの判断をする戦い方なのです。

このように大きく動く可能性がある場面で仕掛けないといけません。しかもオプションが安く買える場面で仕掛けることになります。となると、日経VIの水準が低く、天井を示唆し、節目を超えるか超えないかという場面ということになります。もちろん日経VIが低いということは市場が楽観視しているわけで、実際に相場が動かないということも多々あります。

以上のように、上がるか下がるかの判断に困る場面でコールとプットを両方買うロングストラドル戦略で、上がっても下がってもいい戦略がとれるというのも、まさにオプションの醍醐味の一つといえましょう。

仕掛けるタイミング:

節目 + 天井示唆 + 日経VI低水準

<参考>

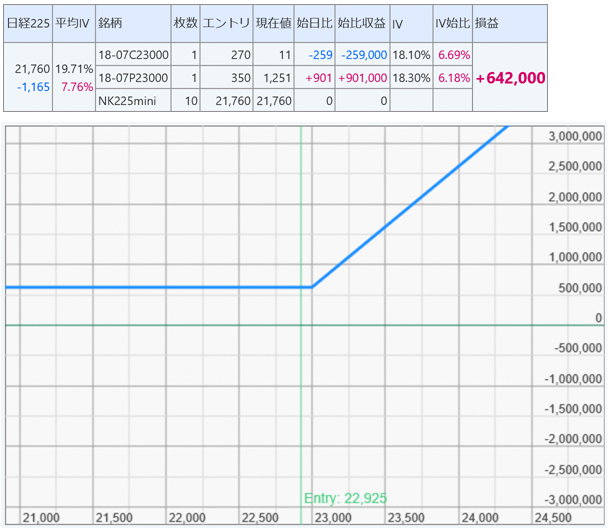

なお、P23000はディープ・イン・ザ・マネー(=イン・ザ・マネーの状態が相当深い状態)なので、反対売買が難しいと予想されます。その場合は、日経225miniを10枚買えばほぼこの利益を固定することが可能です。21,760円で日経225miniを10枚買って損益がどうなるかを見てみましょう。

この時点で日経225miniを10枚買うと、それ以上の下落の利益は取れませんが、そのあと反転して上昇しても現時点の利益は確保できています。C23000を反対売買していませんので、そのおかげで上昇方向は相当強いポジションになっています。もちろんC23000をその時の価格11円で反対売買すれば完全に損益は固定されます(手じまいしたのと同じ状態)。11円でも回収しておきたいと考えるならば反対売買すべきでしょうし、利益は確保できたので、むしろここから反転上昇したらラッキーぐらいの気持ちでC23000はそのままにしておくというのもよいかもしれません。