前回は日経225コール・オプションについて説明しました。今回は、もうひとつのオプションである「プット・オプション」についてお話しします。前回と同じように、次のような例から始めます。

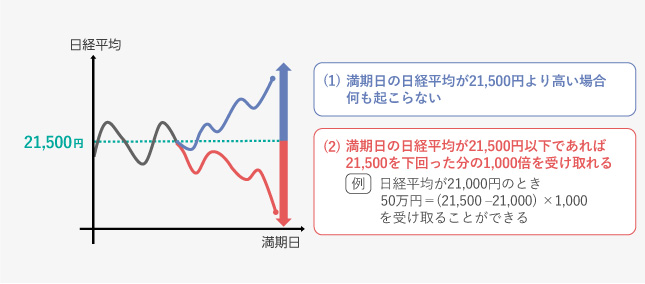

仮に現在、日経平均株価が21,600円近辺であるとしましょう。1週間後のある日(満期日)の日経平均は21,500円より低いか、21,500円以上であるかのどちらかですが、私が次のような提案をしたらみなさんはどうしますか?

(1) もし満期日に日経平均が21,500円より低ければそれを下回っている分の1,000倍の金額を受け取れる。例えば、満期日の日経平均が21,000円であるなら、

50万円 = (21,500-21,000) × 1,000

を受け取ることができる。

(2) 逆に、満期日に日経平均が21,500円以上であれば何も起こらない。例えば、満期日の日経平均が24,000円になっても金銭のやり取りは発生しない。

前回のコールの場合と全く同じように、この提案がタダだったらみなさんは拒否する理由はありません。みなさんには損がないからです。ですから、この提案には多少の「対価」が伴うはずです。そこでこの対価を仮に70円としてみましょう。実際には70円ではなく、その1,000倍の7万円を私に支払っていただくことも前回同様です。

さて、この提案をみなさんが受けると私に7万円を支払い、1週間後の満期日を待ち、(1)の場合であれば私からお金を受け取り、(2)の場合なら何も起こりません。ということはみなさんの「損失」の最大値は最初に私に支払った7万円ということになります。なぜなら、(1)の場合には多少なりとも私からお金を受け取るわけですから7万円が丸損になることはなく、(2)の場合のみ7万円が飛んでいってしまいます。

一方、みなさんが受け取るかもしれない「利益」はとても大きくなる可能性があります。(1)の場合の例でも50万円、もし満期日の日経平均が19,000円になったらなんと250万円(= (21,500 - 19,000) × 1,000)も受け取ることになります。もうおわかりですね、これが「プット・オプション(以下、プットと呼びます)」です。つまりプットをある値段(ここまでの例では70円)で買うと、将来の満期日において、日経平均が「ある値」(ここまでの例では21,500円)を下回っていたら下回った分の1,000倍の金額を受け取ることができ、満期日に日経平均がある値以上であれば何も起こりません。このある値を「権利行使価格(または単に行使価格)」と呼ぶのもコールの場合と同様です。

まとめると、「プットの買い手はプットの購入代金以上の損失を出すことはなく、大きな利益を受け取る可能性がある」ということ、逆に「プットの売り手はプットの売却代金以上の利益を出すことはなく、大きな損失をこうむる可能性がある」ということです。

ではプットがどのくらいの収益を生むものかを市場での実例で見てみましょう。図表2は2018年10月10日(水)から10月11日(木)の10月限日経225mini(以下mini/青い線)と10月限権利行使価格22500円プット(赤い線)のチャートです。10日の20時には23,560円だったminiは加速しながら下落を始め、翌11日の12時20分に22,430円まで売り込まれました。これは米国株式市場の下落に伴っての動きだったため、下落幅の大半は日本時間の真夜中に発生しました。

ここで赤い線のプットの値動きに注目してください。10日の20時に3円という価格で取引されていた10月限22500プットは、11日の未明あたりから上昇を始め、同日12時20分には240円になりました。3円から考えると収益率は7,900%、仮に1枚買っていたら、わずか3,000円の投資で翌日には24万円戻ってきた(利益は23万7,000円)ことになります。まさに驚異的な結果といえるでしょう。これがまさにオプションの「醍醐味」です。

これは、プットの買いによって小さな資金で大きな利益を手に入れることができる典型的な例です。最大3,000円の損失を「覚悟」さえすれば24万円を手にできるわけですが、同時にこれはとても危険な事例を示してもいます。それはこのプットを買うのではなく「売った場合の結末」です。

もし10月10日にプットを価格3円で売っていたらどうなるのでしょう。結果はいうまでもなく大きな損失となるでしょう。しかもこの損失の大部分は11日の明け方に発生し、夜が明けた時点ではもう手遅れです。そもそもプットを価格3円で売っていたら、最大の利益が3,000円(=3×1,000)であることはすでにお話ししました。つまり、3,000円を取りにいって、その何十倍もの損失を出すことになります。さらに、これもよくある例なのですが、このプットを1枚売っただけでは3,000円しか手にできないために、1枚ではなく10枚売って3万円を得ようなどと恐ろしいことを考えると、その結果は240万円の損失かもしれません。オプションを安易に売ることはとても危険なことで禁物です。

今回で、日経225オプションがどういうものであるかご理解いただけたと思います。さらに詳しく学習したい方は、大阪取引所の提供する「OSE先物・オプションシミュレーター」のご利用をぜひお勧めします。オプション売買を仮想体験しながら学ぶことができる無料のツールです。

次回からは、オプションの値段がどのような要因でどう動くかということをお話しします。