先物の価格は、基本的には株価指数に金利の効果を反映した理論価格に連動して動くと第3回で説明しました。先物価格が理論価格から大きく離れると、裁定取引(アービトラージ)が行われて価格を修正する働きが加わるからということでした。

アービトラージは、ヘッジファンドなどのプロ投資家向けの手法で、日経平均株価やTOPIXなどの代表的株価指数を対象に、かなり大きな金額で行われるものがほとんどです。したがって個人投資家が容易に行える取引とは言えませんが、一般的な株価指数先物の代表的な取引事例として、どのようなものか簡単に見ておきましょう。

日経平均株価は、225社の株価の平均として算出されています。ですから、225社の株を同時に買えば、株価指数に投資するのと同じことになります。もし先物価格が理論価格より高ければ、先物を売って225社の現物株を買うことで、その価格差が解消したときに利益が出ます。これがアービトラージです。(社の中には市場流動性の低い銘柄もあるので、実際にはすべての銘柄を取引するわけではなく、機動的かつ低コストでいかに指数に連動する状態を作り出せるかがカギを握ります)

先物価格が理論価格よりも高くなったらこうしたアービトラージが行われて先物価格を押し下げ、逆に理論価格より低くなったらアービトラージが解消されて先物価格を押し上げることになります。(信用取引などで現物株を空売りできる場合には、先物の買いと現物株の売りを組み合わせることもできますが、先物売り・現物買いの場合に比べてハードルは少々高くなります)

現物株と先物を組み合わせる投資戦略はアービトラージ以外にもあり、個人投資家が実行できるものもあります。

前回(第5回)、現物株への投資で、市場全体の変動リスクをヘッジするためには先物を使えばいいという話をしました。仕組みはこれと全く同じです。個別銘柄を買って、市場全体のリスクをヘッジするために同時に先物を売っておけば、市場全体の動向には左右されずに、その個別銘柄固有の値上がり要因だけによる利益を狙えるのです。

ただしそのためには、個別銘柄がどの程度市場全体のリスクに連動するのかを計算し、それに応じて先物取引の量を調整する必要があります。この市場全体のリスクにどれだけ連動するかを表す値がベータ(β)と呼ばれるものです。このベータ部分については、先物を組み合わせることでリスクを消すことができるというわけですね。

個別銘柄の期待リターン(合理的に予想される収益率のこと)のうち、このベータを取り除いた部分をアルファ(α)と呼んでいます。その企業固有の要因による予想収益率のことです。理論の上ではアルファを継続的に得ることは難しいとされていますが、このアルファ探しこそ株式投資でもっとも面白く、奥深い部分でもあります。先物を組み合わせた戦略は、まさにこのアルファを直接的に狙う戦略なのです。

~ベータの計算方法~

すこし技術的な話になりますが、ベータの計算の仕方を簡単に説明しておきましょう。ベータは、個別銘柄の株価変動率と株価指数の変動率の相関係数に、両者の標準偏差の比率を掛けたものです。具体的にはエクセルで以下の手順で計算します(図表1)。

①対象となる個別銘柄と指数の一定期間の株価データを用意する

②それぞれ前日からの変動率を計算する

③LINEST関数でベータを求める

(相関係数×個別銘柄変動率の標準偏差/指数変動率の標準偏差、でも同じ値が求められる)

計算されたベータが1.4であれば、現物株の取引金額の1.4倍の先物売りを組み合わせればOKです。ベータが0.7であれば、現物株の0.7倍の先物を取引すればいいということになります。

このように現物株と先物を組み合わせる戦略は、個別銘柄の数を増やしていっても可能です。複数の銘柄のベータを足し合わせたものを先物でヘッジすればいいわけですね。

こうした手法は、株式市場全体の上げ下げに左右されず、どんな市場環境でも利益を狙えるやり方で、絶対リターン追求型といわれるタイプのファンドなどが好む投資スタイルです。ただし、株式市場全体が大きく上昇するような局面では、その利益を取り損なうことになるので注意が必要です。

株価指数先物には、いくつかの種類があります。そして、相場の局面によって、有利になる指数やそうでない指数が現れます。先物同士を組み合わせることで、そうした指数ごとのパフォーマンスの違いを収益にすることもできるのです。

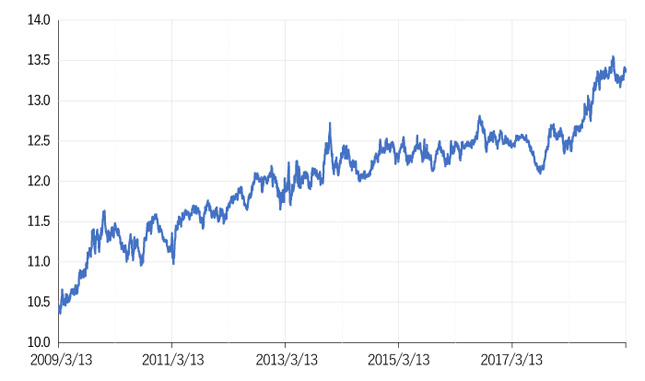

もっとも代表的なのが、日経平均株価とTOPIXのパフォーマンスの違いに着目するものです。日経平均株価をTOPIXで割ったNT倍率というものがありますが、日経平均株価がTOPIXよりもパフォーマンスが良ければNT倍率が上がり、逆ならば下がることになります。

日経平均株価は選ばれた225社の株価を単純平均したものから算出しているので、値がさ株の影響を受けやすく、一方のTOPIXは上場全銘柄の株価を時価総額で加重平均して求めるので、時価総額の大きな企業の値動きに左右されやすくなります。

ここ10年のNT倍率の推移を見ると、日経平均株価のパフォーマンスはTOPIXをほぼ一貫して上回っていることが分かります(図表2)。この要因はいくつか考えられますが、日経平均株価に大きな影響を与える一部の値がさ株が大きく上昇する一方で、銀行や電気機器など時価総額が大きな伝統的な業種ではそれほど株価が大きく上昇しなかったことが主な原因と考えられます。

こうした大きな相場局面のトレンドのようなものも、日経225先物買い・TOPIX先物売りといった組み合わせで利益に結び付けることができます。

もっとも、日経平均株価もTOPIXも基本的には連動して動くことが多いので、こうした取引で利益を上げるためには取引金額を多めにしておく必要があります。

たとえば、東証マザーズ指数であれば独自の要因で大きく動くこともあるので、東証マザーズ指数先物を日経225先物やTOPIX先物と組み合わせることで面白い投資戦略を立てることが可能かもしれません。

今回ご紹介した先物と現物株あるいは他の先物を組み合わせるやり方は、少しまどろっこしく感じられるところもあるかもしれません。でも、そうすることで投資全体のリスクを抑えることができます。それにその投資で何を狙うかがより明確になります。個別銘柄のアルファを追うのであれば、個別銘柄の買いと先物の売りを組み合わせることが効果的です。そうではなくて、市場全体の方向性に賭けたいのであれば、先物を売買すればいいのです。

このように先物を取り入れることで、株式投資戦略に大きな幅が出てくることが先物の最大のメリットといえるでしょう。