今回から6回にわたり、先物取引について基礎的なことを解説していきます。

そもそも「先物取引とは何か」というところから始め、その仕組み、売買の手順、先物を使った投資戦略の具体例まで順を追ってみていきたいと思います。それでは、さっそく先物取引とは何かから始めましょう。

先物取引は、英語ではフューチャー(Futures)と呼ばれるものです。具体的には、将来の一定の期日に受渡決済(または最終清算)が行われることを前提として、ある商品を売買する取引のことを指します。

比較対象として、普通の株を取引するケースを考えてみましょう。今日、株の買い注文を出してそれが成約したとすると、今日から数えて3営業日後に購入代金を支払い、代わりに株を保有する権利が移転されてくることになります。つまり、普通の株取引は、3営業日後に受渡決済がされることが前提となって取引されているということです。

これに対して、先物では将来の特定の日に受渡決済(または最終清算)することを前提として取引されます。なぜそんなことをするのかというと、期日が到来するまでの間に反対売買(買っているものを転売したり、売っているものを買い戻したりすること)を行って、購入代金や株式の受渡をしないまま売買の価格差分だけを決済すれば済むようにしているのです。これを差金決済と呼んでいます。要するに、期日が先日付であることによって簡単に売買を繰り返すことができるような商品設計になっているということですね。

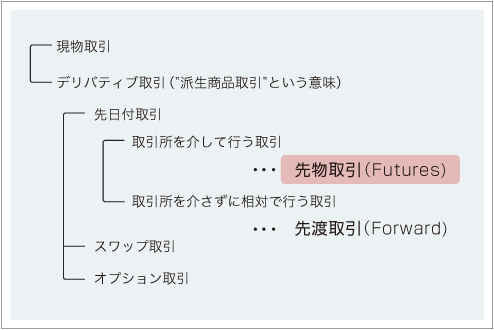

ちなみに、普通の株取引が株の「現物取引」といわれるのに対して、先物取引は、現物取引から“派生”した取引という意味で「デリバティブ」と呼ばれるものの一種と位置付けられます。デリバティブには、スワップ取引、オプション取引、先日付取引などいくつかのタイプがあるのですが、先物取引は先日付取引のうち、取引所で取引されるものをいいます。(図表1)

なお、先物で取引される対象となるものを原資産といいますが、この先物の原資産にはいろいろなものがあります。金融商品としては、日経平均株価(225種)やTOPIX(東証株価指数)、東証マザーズ指数といった株価指数のほか、長期金利の指標とされる10年物国債、短期金利の指標とされる期間3カ月の銀行間預金金利などがあります。金融以外でも、貴金属や原燃料、農産物などいわゆる「商品先物」も幅広く取引されています。

先物取引の大きな特徴は、以下の3点です。

・将来の決められた期日に受渡決済(最終清算)されることを前提に取引が行われる

・取引を行うに際して、証拠金を拠出する必要がある

・取引が取引所で行われる

このうち、1番目と2番目の点について少し詳しく見ていきましょう。

<限月(げんげつ)取引>

まず、1番目の点です。前述の通り先物取引は、最終的な期日が来るまでの間、売買を繰り返すことができますが、反対売買をせずに買い持ちまたは売り持ちのままで期日を迎えると何らかの形で最終的な決済が行われることになります。

この期日における先物取引の決済のやり方は、先物の種類によって異なっています。たとえば、国債先物の場合、反対売買をせずに期日を迎えると、実際に国債と代金を交換する受渡決済を行って取引が完了することになります。

一方、株価指数先物の場合は、反対売買をせずに期日を迎えても、株券と売買代金を交換する受渡決済は行わず、先物を買った値段または売った値段と、一定の方法で算出される最終決済価格(SQ値)の差額を差金決済する形で最終清算が行われます。

この最終決済期日は、日経225先物を例にとると、年に4回、それぞれ3月、6月、9月、12月の特定日に決められています。こうした先物取引の期日を限月(げんげつ)と呼んでいて、日経225先物では直近6限月を含む全19限月が取引可能となっています。

今日が2019年4月12日だとすると、2019年6月、9月、12月、2020年3月、6月、9月にそれぞれ期日を迎える直近6限月、およびそれ以降は6月と12月に期日を迎える13の限月の取引が可能ということです。そのうち最も取引が集中するものを中心限月と呼んでいて、今なら2019年6月を限月とする取引がそれにあたります。ちなみに、6月を期日とする取引のことを6月限(ろくがつぎり)と呼んでいます。

では6月限の場合、いつ最終決済が行われるのかというと、当月の第二金曜日に最終的な決済の基準となる価格(SQ値)が決定され、実際に売買した価格との差額が清算されて取引が完了するということになります。SQ値の決め方などについては次回以降にまた触れます。

<証拠金取引>

次に2番目の証拠金についてみてみましょう。

証拠金は、先物取引を始めるにあたって取引所にあらかじめ拠出しなければならない金額のことです。一般の投資家ならば、証券会社に口座を開設し、その証券会社を通じて証拠金を拠出することになります。

この証拠金はどのくらいの金額になるのでしょうか。

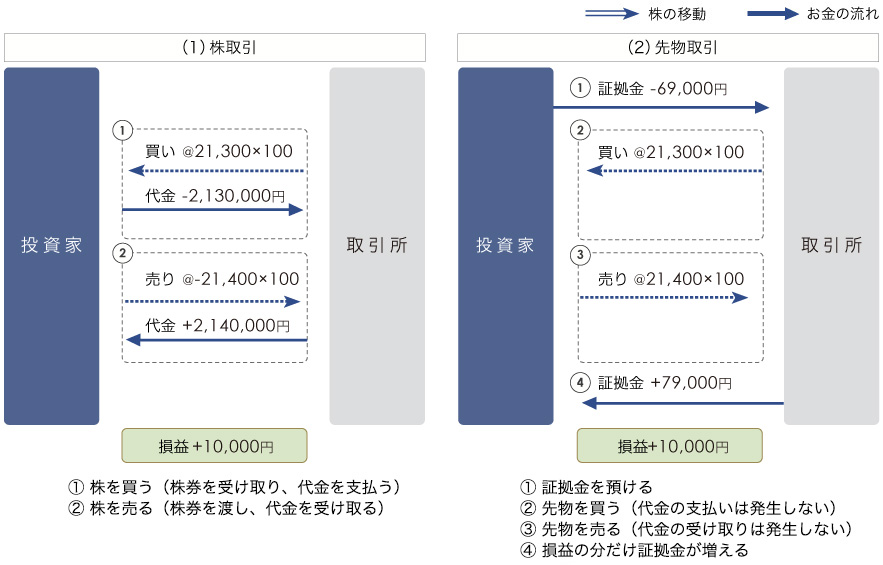

日経225先物では、価格(≒指数)の千倍が最低取引単位となっています。先物の価格が21,300で取引されているとすれば、1取引単位(1枚という)はその千倍になりますから、取引金額は21,300,000円分です。この取引に必要な証拠金は、690,000円となります(2019年3月12日現在)。ちなみに、日経225を対象とする先物取引には、もう少し取引単位を小さくした日経225mini(ミニ)という取引もあります。こちらは、取引単位が価格の百倍となっていて、日経225先物の十分の一で取引できます。必要な証拠金も十分の一です。(以下の数値例では、基本的にminiを例にとって説明します)

いずれにしても取引金額に比べて、証拠金額はかなり小さめの金額であることが分かりますね。取引金額は実際に受渡するわけではないので、日経225miniを例にとると、69,000円の証拠金さえ用意すれば2,130,000円分の取引が可能になるのです。ここで、自分で用意した資金、ここでは証拠金のことですが、これに対する取引金額の比率、つまり

取引金額 ÷ 自己資金

を「レバレッジ」と呼んでいます。この事例ではレバレッジはおよそ30.9倍ということになります。このレバレッジはとても重要なものなので、また回を改めて取り上げます。

さて、この証拠金は、先物取引に伴う損失の支払いをカバーするためのものと位置付けられます。たとえば価格21,300で先物を買った人が21,200に価格が下がったところで反対売買を行うと、先物一枚当たりで△100×100で10,000円分の損が生じます。その分は証拠金から差し引かれる形で支払われることなります。逆に利益が出た場合には、この証拠金残高が増える形で利益を受け取ることになります。

以上をまとめると、先物取引の一連の流れは図表2のようになります。

① 証拠金を拠出して取引を始める

② 売買をしても、その売買代金や株式の受け渡しは発生しない

③ 反対売買をすると、その売買価格の差に相当する損益が発生する

④ その損益は証拠金の残高に反映される

という具合ですね。

先物取引がどんなものか、およそのイメージはつかんでいただけたでしょうか。次回は、なぜ先物取引が取引されるのか、そのメリットについて説明していきます。