前回に説明した「オプション買い」戦略は損失限定で、価格の安いオプションを買えば宝くじと同じように大きな利益につながるかもしれない、というものでした。しかし、読者の方々の中にはこれまで投資といえば現物株が中心で、「そんな危なっかしいものには手を出すのはとてもとても……」とお考えの方もたくさんいらっしゃるのではないでしょうか。今回は「デリバティブなどまだまだ」とお考えの方々にも魅力ある戦略を説明します。その戦略は、「カバード・コール」と「ターゲット・バイイング」といいます。

まずは「カバード・コール」がどのような戦略であるかを、日経オプションを使った例でご説明いたしましょう。次のような状況をご想像ください。

状況:日経225mini10枚を21,300円で買ったところ、その後SQまであと7日の時点で価格が21,400円まで上昇してきた。このまま上昇が続き、もし21,500円になったら売ってもよい

こんな状況であればあなたならどうしますか。一番自然な方法は「21,500円に毎日売り指し値注文を出し、約定するのを待つ」というものでしょう。SQまでに約定すれば、20万円の利益となることは明白です。では次のような戦略はいかがでしょうか。

戦略:権利行使価格21,500円のコールを160円で1枚売りSQを待つ

この戦略をとったとして、SQ時点で損益がどうなるかを見てみましょう。図表1をご覧ください。

図表1には、21,300円で買ったmini10枚のSQ時点での損益と、行使価格21,500円のコール売り(売却価格=160円)のSQ時点での損益が、SQ値の変化によってどう変わるかを示してあります。コールの売り手はSQ値が権利行使価格(ここでは21,500円)以下であれば、コールの売り代金(ここでは16万円)がまるまる手に入りことに注意してください。カバード・コールは先物の買い持ち(ここではmini10枚の買い)にコールの売りを組み合わせることで、単純な先物の損益にコールの売り代金を上乗せした利益を狙いにいく戦略であるといえます。つまりコールの売り代金が「乗る」分、通常の先物売買よりSQでは有利な戦略になっています。

しかも、先物の買い持ちだけで戦うのに比べ、カバード・コールは少しリスクが小さくなります。そのことはSQ値が先物の買い値段の21,300円を下回った場合に、先物からの損失をコールの売り代金が補填してくれることでわかるでしょう(①参照)。その代わりに、SQ値が21,500円(コールの権利行使価格)を超えてしまうと、利益は36万円で打ち止めになってしまいます(②参照)。その場合でも、SQ前に先物を21,500円の指し値で売ってしまうよりは16万円多い利益を手にできます。

ここでご紹介したカバード・コールは「オプションの売り(コール売り)」を使った戦略です。しかしカバード・コールは「オプションの単独売り」ではなく、「コール1枚売り+先物1枚(mini10枚)買い」という形になっています。このため、この戦略はオプションの単独売りとくらべずっと安全性の高いものになっています。

とはいっても「これはデリバティブの売買戦略であり、現物株を中心に投資しているわたしには関係ない」という声が聞こえてきそうです。ところが、このカバード・コールという戦略、もともとは現物株の投資戦略なのです。しかも米国では現物株の収益を高めるための「常識的」戦略です。では現物株のカバード・コールはどのようにやったらよいのでしょうか。

現物株でカバード・コールを行う場合、売るのは日経コール・オプションではなく、現物株のオプション(通称「かぶオプ」)を用います。「かぶオプ」にはこれまでの日経オプションとひとつだけ大きな違いがあるので、まずそれを説明します。その違いとは最終決済の方法です。日経コール・オプションであれば、SQ値が権利行使価格より高ければその「差」の1,000倍の金額を売り手から買い手に受け渡しました。かぶオプではこれが少し変わり、かぶオプ取引最終日の株価の終値(日経オプションのSQ値に相当)が権利行使価格より高ければ、コールの買い手が権利を行使し、権利行使価格でその株をコールの売り手から買い取ることができるのです。つまりみなさんがもしかぶオプのコールを売っていたら、権利行使価格で株を売り渡す必要があるということになります。現物株のカバード・コール戦略はこの制度をうまく使うのです。

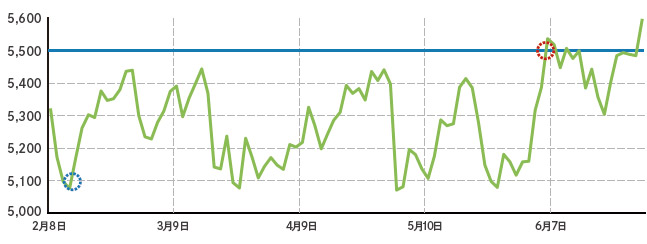

理屈はともかく、現物株の投資にカバード・コールを組み入れるとどのくらい収益が上がるかをまず実例でご覧いただきましょう。図表2をご覧ください。これは2018年2月から6月までのソニー株の値動きを表しています。

この相場の中で、Aさんは2月に5,100円でソニー株を購入しました(青丸)。そして6月に同株を5,500円で売却しました(赤丸)。5,100円で買いその後5,500円で売れば一株あたり400円の利益です。これに3月期配当の15円を加えれば収益率は8.1%(=415÷5,100)となって、4カ月間の投資としてはAさんのこの結果は立派なものです。

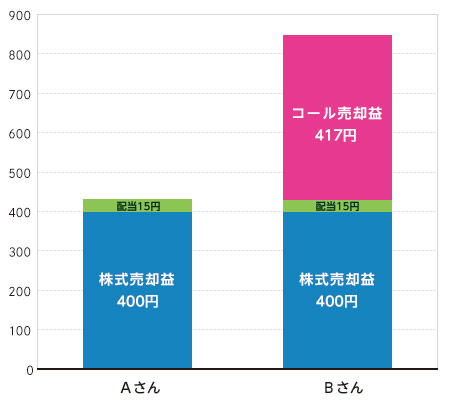

しかし、Aさんと同じ2月に5,100円でソニー株を購入したBさんは、カバード・コールを使って6月に5,500円で売り、一株あたり817円の利益を出すことができたといいます。これに配当15円を合計すれば、一株あたり832円(=417 + 15 + 400)の利益となり、Aさんの2倍の収益率は16.3%になります。いったいどうやったのでしょうか。図表3がそのカラクリです。

これによれば、Bさんは、ソニー株を5,100円で買ったのち、2月に3月限の権利行使価格5,500円のソニー株コールを一株あたり104円で売りました。しかし、図表2からわかるように、3月にはソニー株は5,500円には一度も達していません。したがって104円で売ったコールは権利行使されずBさんはソニー株を売ることはできませんでしたが、一株あたり104円を得ました。まだソニー株が売れていないBさんは、再び4月限の行使価格5,500円のコールを売りました。今度のコールは一株あたり172円で売れました。ところがソニー株はまだ元気がなく4月中も5,500円には届かず、またもや株は売れませんでした。ここまででの2カ月で、まだソニー株は売れていないのに一株あたり276円(=104+172)の現金をBさんは受け取っています。ここがAさんとの違いです。

さて、まだソニー株を持っているBさんは5月限のコールを75円で売りますが、これも権利行使されません。ところが、図表2からおわかりのように6月に入るとソニー株は5,500円を超えるようになり、Bさんは66円で売った6月限のコールを権利行使されることでソニー株をねらい通りの5,500円でようやく売ることができました。ここまでのBさんの結果をまとめると、まず4カ月間で一株あたり合計417円(=104+172+75+66)をコール売りから受け取っています。これに配当の15円とソニー株の売却益400円を合計し、一株あたり832円を手にしたのです。

ここでBさんがやっていることは、「株を買持ちして単にコールを売っているだけ」です。そうすればいつかの時点で「売ったコールが権利行使され株が売れる」という仕組みです。もしコールを売るのではなく、ただ指し値で株を売ったのであれば売却益と配当しか手に入りませんが、カバード・コールではコールの売り代金がそれらに付け加わるため、単なる指し値売りより多くの利益が期待できます。しかも株を持ってコールを売るのですから、日経オプションのときと同じように、株を単に買持ちしているよりは安全性は高まります。このカバード・コール、米国で根強い人気があるのも納得がいきます。オプション取引の入門としても最適なので、株を保有している方々はぜひ試してみることをおすすめします。

そもそもカバード・コールとは「株をお得に売る戦略」だったわけで、株を持っていないことにはどうにもなりません。では「株をお得に買う戦略」はないのでしょうか。もちろんあります。それがターゲット・バイイングという名の戦略です。こちらはコールではなく、個別株のプットを売り権利行使されることでプットの売り代金分だけ安く株を手に入れる方法です。ある株を買いたいときに、買いたい価格と同じ権利行使価格のプットを売り続けて権利行使されるのを待つといった戦略です。

今回説明したカバード・コールやターゲット・バイイングを使って現物株投資をすることで、今までとは全く違う観点から銘柄選択ができ、しかも投資のリスクを下げることも可能になります。デリバティブの入門として、また発展的な現物株投資としてカバード・コールやターゲット・バイイングに挑戦してみるのも新たな地平が見えてくるかもしれません。さらに深い理解や勉強のためのサイトを紹介しておきます。

かぶオプの魅力(北浜投資塾/大阪取引所)

かぶオプセミナー(YouTube日本取引所グループ公式チャンネル)

このセミナーも今回で終わりです。資本市場においてはオプションについての知識・経験の有無が投資の結果を左右する、と言われてからもう20年以上たっています。オプションを用いた戦略は多岐にわたり、どのような相場であっても利益を追求する戦略を考えることができます。ここで学んだ内容をもとにさらに多くの知識を身につけることで、相場をより深く理解できるだけでなく、市場参加者の動きまでをも予想できるのです。相場で利益を生み出すには、毎日の経験や知識の積み重ねを続けていくし方法はありません。このセミナーが、みなさんの明日の投資活動のお役に立つ第一歩となることを願って止みません。