「オプションとは買う権利、売る権利の売買である」といった説明がされることがあります。間違った説明ではないのですが、これで理解できるのはオプションをご存じの方々だけでしょう。そこで、次のような例ではいかがでしょうか。

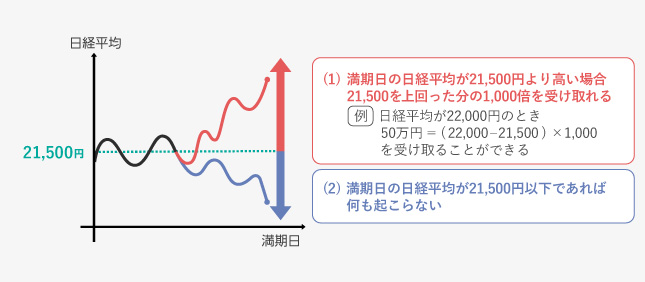

仮に現在、日経平均株価が21,300円近辺であるとしましょう。1週間後のある日(これを今後「満期日」ということにします)の日経平均は21,500円より高いか、21,500円以下であるかのどちらかですが、私が次のような提案をしたらみなさんはどうしますか?

(1) もし日経平均が21,500円より高ければそれを超えている分の1,000倍の金額を受け取る。例えば、満期日の日経平均が22,000円であるなら、

50万円 = (22,000 - 21,500) × 1,000

を受け取ることができる。

(2) 逆に、日経平均が21,500円以下であれば何も起こらない。例えば、満期日の日経平均が20,000円になっても金銭のやり取りは発生しない。

みなさんは私からのこの提案を受けますか? それとも拒否しますか? おそらく拒否される方はいらっしゃらないと思います。この提案を受けたとしても、みなさんには損がないからです。(1)の場合は利益しかないし、(2)でも損失は全くありません。

となればこの話、私にとっては何ら利益がないわけですから、みなさんにこの提案をするには、私は多少の「対価」をいただかなければなりません。そこでこの対価を仮に50円としてみましょう。実際には50円ではなく、その1,000倍の5万円を私に支払っていただきます。

さて、この提案をみなさんが受けると私に5万円を支払い、1週間後の満期日を待ち、(1)の場合であれば私からお金を受け取り、(2)の場合なら何も起こりません。ということはみなさんの「損失」の最大値は最初に私に支払った5万円ということになります。なぜなら、(1)の場合には多少なりとも私からお金を受け取れるわけですから5万円が丸損になることはなく、(2)の場合のみ5万円が飛んでいってしまいます。

一方、みなさんが受け取るかもしれない「利益」ということになると、これはとてつもない金額になるかもしれません。(1)の場合の例でも50万円、もし満期日の日経平均が24,000円になったら、なんと250万円(=(24,000-21,500)×1,000)も受け取れることになります。5万円の投資金額で1週間後にそれが250万円になったら、きっと一生忘れられないことでしょうね。(もちろん5万円しか受け取らずに250万円払うハメになった私にとっても、一生忘れられない出来事になることはまちがいないでしょう)

実は、このような商品が「コール・オプション(以下、コールと呼びます)」なのです。つまりコールをある値段(ここまでの例では50円)で買うと、将来の満期日において、日経平均が「ある値」(ここまでの例では21,500円)を超えていたら超えた分の1,000倍の金額を受け取ることができ、満期日に日経平均がある値以下であれば何も起こりません。このある値を「権利行使価格(単に行使価格)」といいます。

ここでのポイントは、「コールの買い手はコールの購入代金以上の損失を出すことはなく、利益はいくらでも大きくなる可能性がある」ということ、逆に「コールの売り手はコールの売却代金以上の利益を出すことはなく、損失はいくらでも大きくなる可能性がある」ということです。しかし、この事実は「株式」の買い手であれば株の購入代金以上の損失はありえないし、株を「空売り」すれば損失がいくらでも大きくなる可能性はあるわけで、何もオプションに限った話ではありません。ただ、オプションの場合は値段に比べて損益が非常に大きくなるので、その点が強調されているだけなのです。

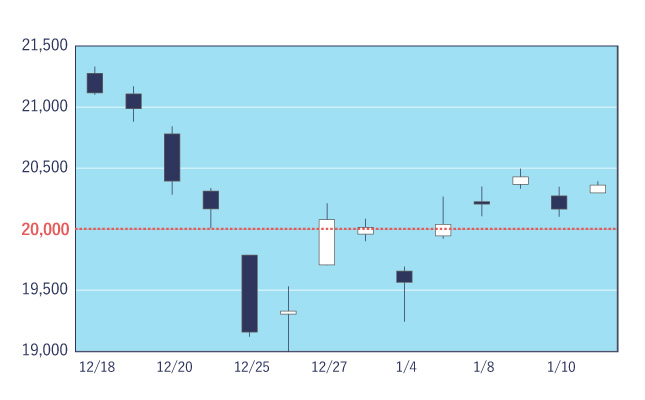

ではコールがどのくらいの収益を生むものかを市場での実際例で見てみましょう。図表2をご覧ください。これは2018年12月18日(火)から19年1月11日(金)の日経平均株価の日足チャートです。12月下旬から下落し始めた日経平均は12月26日(水)に安値18,948.58円まで売り込まれました。その後落ち着きを取り戻したので、年明けの1月4日の11時20分に、権利行使価格20,000円の1月限コールを価格70円(購入代金は1,000倍の7万円)で買ったとしましょう。ここで「1月限(いちがつぎり)コール」というのは1月の第2金曜日(11日)を満期日とするコールのことです。行使価格が20,000円のコールを買うということは、満期日には日経平均が20,000円に届くことを願っているわけです。満期日にオプションの最終損益を決定する日経平均の基準価格を「特別清算指数(SQ)値」と呼び、大阪取引所から発表されます。

1月11日にSQ値が20,000円を超えていればコールの買い手はいくらかの金額を手にできます。1月4日から上昇基調に転じた日経平均のSQ値は20,290円67銭でした。したがって行使価格20,000円のコールからは、

29万0,670円(= (20,290.67 - 20,000) × 1,000)

を受け取ることができました。コールの購入代金は7万円でしたから、利益は

22万0,670円(= 29万0,670円 - 7万円)

となります。収益率で考えると

315%(= 22万0,670円 ÷ 7万円)

です。この収益率がわずか7日間で発生するとは驚異的でしょう。

実はSQ値が決まるのを待つだけがコールから利益を生む方法ではありません。コールの値段は(株式などと同様に)日々刻々と変化しており、買った値段より値上がりしたら利食ってしまうことも可能です。例えば、このコールは1月9日(水)の11時00分に520円という値段で取引されています。ですからこの時点で売却してしまえば52万円が手に入り、利益は

45万円(= 52万円 - 7万円)

となります。満期日を待たずに利益を確定してしまうのも悪いことではないでしょう。

このようにコール買いの戦略によって、下落時の損失を限定しながら上昇時の利益を狙うことができます。ただし、損失を限定するためには最初にコールの代金を支払う必要があるわけで、この支払代金が想定される損失額の最大値になります。

一方、コールを売る場合には、日経平均が大幅に上昇したときにはとんでもない損失が発生する覚悟をしておかなければなりません。先ほどの私の例のようにコールを売って得た金額の数倍、あるいは数十倍の損失が出ることもあるかもしれません。ですからコールに限らずオプションを売る場合には先物の売買と同様に「証拠金」を積む必要があります。本来、オプション売りがからむ戦略はプロの領域なのです。もちろん個人投資家の方でも(数年の)経験と学習を積んでプロと同じ技量を身に付けることは可能です。

今回は日経225コール・オプションについて説明しました。コールを買うことで、相場が大きく上昇したときに大きな利益を生む可能性があることをご理解いただけたと思います。さらに詳しく学習したい方は、大阪取引所の提供する「OSE先物・オプションシミュレーター」のご利用をお勧めします。オプション売買を仮想体験しながら学ぶことができる無料のツールです。

次回は相場下落時に役立つ「プット・オプション」についてお話しをします。